باكورة نتائج البنوك ... إنها الإشارة التي ينتظرها السوق!

كانت الأسواق العالمية في نهاية الأسبوع على موعد مع فصل جديد من الجنون. فبعد التراجعات الحادة في الجلسات السابقة، قفز «داو جونز» بأكثر من 210 نقاط، و«ستاندر أند بورز 500» بنحو 2 في المئة، و«ناسداك» بـ 2.66 في المئة. وشهدت بورصة طوكيو أكبر ارتفاع لمؤشر «نيكي» خلال يوم واحد من أربعة أشهر ونصف الشهر. فهل يمتد «الجنون إلى السوق الكويتي اليوم؟ (الصورة من طوكيو بعدسة رويترز)

بقاء المخصصات وفق النمط المعتاد وجزالة التوزيعات أعطيا إشارة بأن أوضاع السوق ليست مقلقة

بوادر تحسن في أسواق المال العالمية... ورخص الأسهم المحلية سيظهر سيولة جديدة

بوادر تحسن في أسواق المال العالمية... ورخص الأسهم المحلية سيظهر سيولة جديدة

أشاعت الأرباح القويّة التي حققها كل من بنك الكويت الوطني وبنك بوبيان عن العام الماضي 2015 أجواء إيجابية، حيث أعطت إشارات قوية إلى أن المزاج العام السلبي فيه من المكونات النفسية ما يتخطى كثيراً المعطيات الأساسية الحقيقية.

فالبنكان الأسرع إعلاناً للأرباح في القطاع معروفان بالتحفظ، سواء لجهة إعلان الأرباح والتوصية بالتوزيعات، أو لجهة بناء مستويات احترازية من المخصصات، ولذلك عندما يعلنان أرباحاً قوية ويستمران في توزيعاتها بالمعدل المتوقع قبل التراجعات الأخيرة للسوق، فإن ذلك يعني أن لا شيء غير تقليدي يثير مخاوفهما في المستقبل، أقله القريب. وربما يعطي ذلك إشارة ضمنية إلى موقف البنك المركزي. إذ لو كان هناك ما يستدعي الحذر لما تأخر البنك المركزي في إطلاق نداء شد الأحزمة مجدداً.

كان البنك الوطني قد أعلن عن نمو صافي الأرباح بنحو 8 في المئة (حقق 282.2 مليون دينار عن 2015، مقارنة مع 261.8 مليون دينار في 2014). وأوصى مجلس الإدارة بتوزيع أرباح نقدية بواقع 30 في المئة من القيمة الاسمية للسهم وأسهم منحة بواقع 5 في المئة أول الغيث، تلاها إعلان بنك بوبيان عن نمو بواقع 25 في المئة وتوزيع 5 نقداً و5 أسهم منحة مجانية لمساهميه عن العام الماضي.

ووفقاً لخبراء مصرفيين، يمكن القول باطمئنان إن باكورة نتائج البنوك أكدت أن الجهاز المالي غير معرض نهائيا لأزمة نظامية، وان الأزمة الحالية التي يتعرض لها سوق الكويت للأوراق المالية لا تشابه في ظروفها ومخاطرها أزمة 2008، والسبب بكل بساطة أن المعطيات المصرفية اختلفت كليا، ولذا كان من الطبيعي أن تتغير المعادلة.

بعض المتشائمين الذين يعتقدون أن تركزات بعض البنوك العالية على سوق الأسهم لا يزال يلقي بالمخاوف من إمكانية أن تتعرض المصارف إلى ضغط جديد على محافظ ضماناتها بسبب الخسائر التاريخية التي تعرضت لها شريحة واسعة من الأسهم يأتي في مقدمتها أسهم ثقيلة تمثل وزنا في محافظ ضمانات البنوك.

لكن هذه الفرضيات كان من الممكن أن تعزز المخاوف لو كان نموذج عمل البنوك هو نفسه الذي كانت تطبقه قبل 2008، فما الذي تغير؟

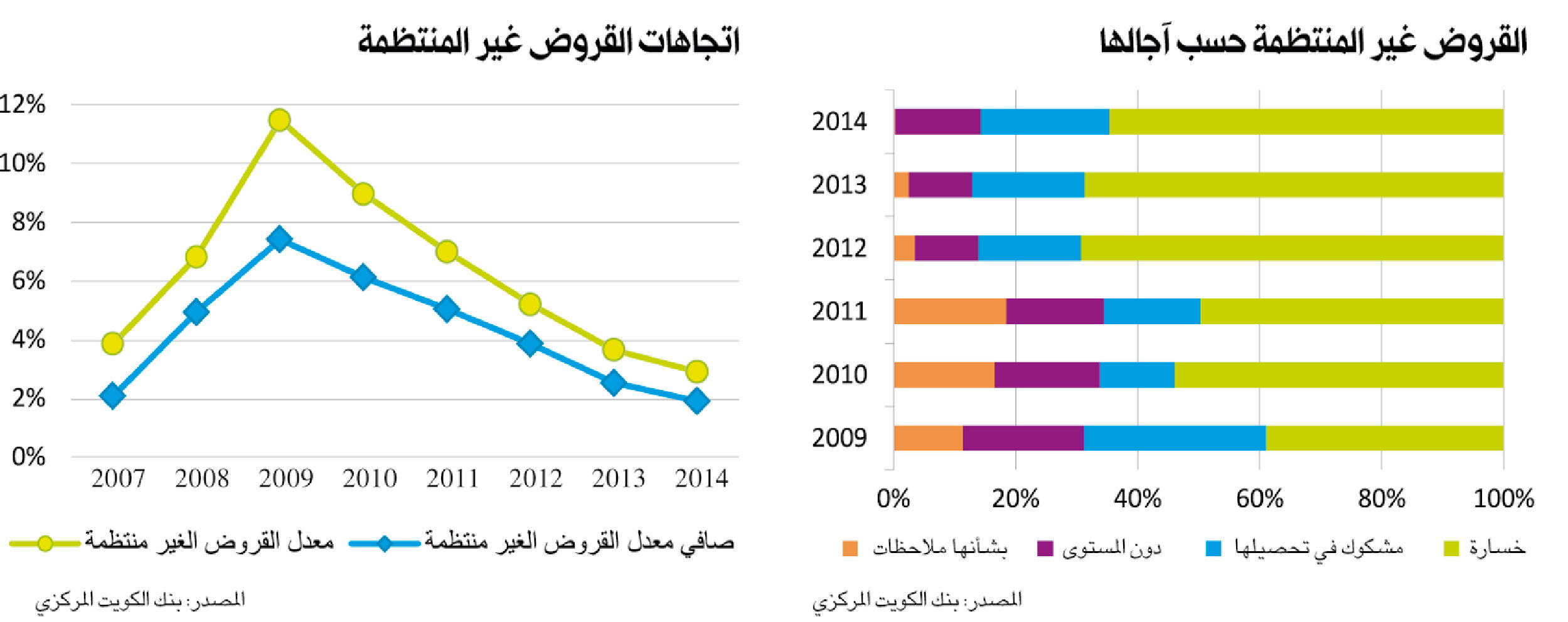

مبدئيا يمكن القول إن البنوك لم تعد تعتمد في ميزانياتها السنوية على العوائد المحققة من قطاع شركات الاستثمار مثلما كانت تتميز به قبل 7 سنوات، لدرجة أن انكاشافات البنوك على قطاع الاستثمار تراجع إلى 4 في المئة من مجمل المحفظة الائتمانية، مقارنة بنحو 15 في المئة في أواخر العام 2008. وبالنسبة للشركات ذات المديونيات الصعبة فقد تم معالجاتها بمستويات مناسبة جدا من المخصصات العامة والاحترازية.

علاوة على ذلك فان المصارف حافظت في السنوات الـ 7 الماضية وبتوجيه من بنك الكويت المركزي على عمل اختبارات ضغط ربع سنوية ونصف سنوية وسنوية، راعت فيها الركون إلى أسوأ توقعات الأزمة ومن ضمنها الانكماش الاقتصادي وتراجع أسعار النفط وغيرها من محركات النمو المصرفي، وأثناء ذلك أطفات مخاوفها من الاحتمالات المختلفة بمزيد من المخصصات الإضافية.

وبالطبع احتاطت البنوك من التعامل مع الشركات الورقية والتي لا تمتلك نشاطا فعليا يغذي مقدرتها على الإيفاء بالتزاماتها المستقبلية، لصالح التركيز على الشركات ذات النشاط التشغيلي، التي تعتمد في علاقاتها مع البنوك على التدفقات النقدية المتأتية من مشاريع حقيقية بخلاف العلاقة القديمة التي كانت مبنية على ضمانات غالبيتها أسهم ورقية.

وحسابيا بدأت البنوك في تغيير نموذج عملها سواء لجهة المخصصات أو في نوعية عملائها منذ 2008، ما يعني أنها بدأت الاحتياط منذ 7 سنوات، ما يؤهلها لأن تكون جاهزة لأي تعثرات جديدة بفضل الشحوم السميكة التي كونتها في محافظها على الديون غير المنتظمة، حتى على التركزات الائتمانية العالية التي تواجه بعض الشكوك.

وعمليا نجحت البنوك خلال السنوات الماضية في التحول بنموذج عملها من الاعتماد على المشاريع الورقية إلى الاستثمار في تمويل المشاريع التي تعتمد على الحكومة في طرحها، وباعتبار أن أوضاع الدولة العامة قوية، لا تزال ملاءة الشركات المستثمرة في هذه المشاريع والممولة من قبل البنوك مطمئنة ولا تحمل أي تأثيرات سلبية محتملة على أداء المصارف.

أما بالنسبة للتمويلات التجارية فغالبيتها وبما يقارب 80 في المئة من محفظة القروض الاستهلاكية موجهة نحو عملاء معينين في وظائف حكومية، يشعرون بالامان الوظيفي، وبالتالي دخل غالبية مكونات القروض الشخصية لم يتغير، بل أن التوقعات بخصوص هذه الشريحة تشير إلى انها مستمرة في انفاقها عند المعدلات نفسها.

وما يزيد من اطمئنان البنوك أنها لن تتعرض مع أزمة الأسهم الحالية مجدد إلى ضغوط أزمة 2008 نفسها، بأن غالبية عملائها حتى من أصحاب التركزات العالية قادرون على خدمة مديوناتهم بعكس السابق والتي توقفوا فيها عن دفع أرباح مديوناتهم، حيث قاد انكشاف البنوك على جزء كبير من الشركات إلى تعقيد وضعها كثيرا، أما الآن فالغالبية قادرة على خدمة مديوناتها.

وبالطبع لا يعني ذلك أن الاوضاع الاقتصادية الحالية قوية ولا تتطلب أي احتياط بل تحتاج إلى مزيد من الاحتراز بدرجة أقل بكثير مما كانت الحاجة تدعو إليه في نهاية العام 2008، وهو مأ أكد عليه بنك الكويت المركزي فيما يشبه الدردشة التي فتحها أخيرا مع مسؤولي البنوك والتي وجه فيها المصارف إلى ضرورة احتياط البنوك مما يحدث حاليا على صعيد الأسواق الخارجية والمحلية، باعتبار أن الظروف الجيوسياسية والاقتصادية المستقبلية غير محسومة النهاية حتى الآن.

الأسعار السوقية

وتأتي البنوك كواحدة من القطاعات التي تأثرت أسعارها السوقية خلال الفترة الماضية لتتداول عند مستويات الأزمة المالية وما بعدها وتحديداً العام 2009، فيما هبطت سلع أخرى إلى أسعار ما قبل 13 عاماً، مثل سهم مجموعة الاتصالات المتنقلة «زين» وغيرها مع الاخذ بعين الاعتبار التوزيعات السنوية وتفسيخات تلك الأسهم وأثر ذلك على أسعارها السوقية.

مصادر استثمارية أكدت أن النظرة تجاه سوق المال ستتغير تدريجياً، خصوصاً حال التعافي الجزئي لوضع السيولة المتداولة والإعلان عن توزيعات مرضية للمساهمين، لافتة إلى أن قطاع الاستثمار هو الأكثر انكشافاً على سوق المال، ومن الوارد أن يؤثر ذلك على سياسة التوزيعات النقدية لديها.

وقالت البنوك إنها كانت الأكثر تحقيقاً للأرباح للعام الماضي، ولعل ما جاء في افصاحات الوطني وبوبيان بمثابة رسالة واضحة حول ذلك الأمر، وسط توقعات بأن يلحق بيت التمويل والمتحد وبرقان وغيرها من البنوك بركب الإعلانات، مؤكدة أن معظم أسهمها تتداول عند مستويات مغرية لتكوين مراكز جديدة.

وبحسب إقفالات الأسبوع الماضي، يتداول قطاع البنوك عند متوسط عائد توزيعات يصل إلى 3.6 في المئة، ومضاعف ربحية 12.6 ضعف، ومضاعف القيمة الدفترية 1.23، علماً أن الأرقام تختلف من بنك إلى آخر، وذلك ما يظهر لدى التدقيق في العائد الجاري على التوزيعات، إلا أن العائد على حركة السهم منذ بداية العام كانت سلبية.

فالبنكان الأسرع إعلاناً للأرباح في القطاع معروفان بالتحفظ، سواء لجهة إعلان الأرباح والتوصية بالتوزيعات، أو لجهة بناء مستويات احترازية من المخصصات، ولذلك عندما يعلنان أرباحاً قوية ويستمران في توزيعاتها بالمعدل المتوقع قبل التراجعات الأخيرة للسوق، فإن ذلك يعني أن لا شيء غير تقليدي يثير مخاوفهما في المستقبل، أقله القريب. وربما يعطي ذلك إشارة ضمنية إلى موقف البنك المركزي. إذ لو كان هناك ما يستدعي الحذر لما تأخر البنك المركزي في إطلاق نداء شد الأحزمة مجدداً.

كان البنك الوطني قد أعلن عن نمو صافي الأرباح بنحو 8 في المئة (حقق 282.2 مليون دينار عن 2015، مقارنة مع 261.8 مليون دينار في 2014). وأوصى مجلس الإدارة بتوزيع أرباح نقدية بواقع 30 في المئة من القيمة الاسمية للسهم وأسهم منحة بواقع 5 في المئة أول الغيث، تلاها إعلان بنك بوبيان عن نمو بواقع 25 في المئة وتوزيع 5 نقداً و5 أسهم منحة مجانية لمساهميه عن العام الماضي.

ووفقاً لخبراء مصرفيين، يمكن القول باطمئنان إن باكورة نتائج البنوك أكدت أن الجهاز المالي غير معرض نهائيا لأزمة نظامية، وان الأزمة الحالية التي يتعرض لها سوق الكويت للأوراق المالية لا تشابه في ظروفها ومخاطرها أزمة 2008، والسبب بكل بساطة أن المعطيات المصرفية اختلفت كليا، ولذا كان من الطبيعي أن تتغير المعادلة.

بعض المتشائمين الذين يعتقدون أن تركزات بعض البنوك العالية على سوق الأسهم لا يزال يلقي بالمخاوف من إمكانية أن تتعرض المصارف إلى ضغط جديد على محافظ ضماناتها بسبب الخسائر التاريخية التي تعرضت لها شريحة واسعة من الأسهم يأتي في مقدمتها أسهم ثقيلة تمثل وزنا في محافظ ضمانات البنوك.

لكن هذه الفرضيات كان من الممكن أن تعزز المخاوف لو كان نموذج عمل البنوك هو نفسه الذي كانت تطبقه قبل 2008، فما الذي تغير؟

مبدئيا يمكن القول إن البنوك لم تعد تعتمد في ميزانياتها السنوية على العوائد المحققة من قطاع شركات الاستثمار مثلما كانت تتميز به قبل 7 سنوات، لدرجة أن انكاشافات البنوك على قطاع الاستثمار تراجع إلى 4 في المئة من مجمل المحفظة الائتمانية، مقارنة بنحو 15 في المئة في أواخر العام 2008. وبالنسبة للشركات ذات المديونيات الصعبة فقد تم معالجاتها بمستويات مناسبة جدا من المخصصات العامة والاحترازية.

علاوة على ذلك فان المصارف حافظت في السنوات الـ 7 الماضية وبتوجيه من بنك الكويت المركزي على عمل اختبارات ضغط ربع سنوية ونصف سنوية وسنوية، راعت فيها الركون إلى أسوأ توقعات الأزمة ومن ضمنها الانكماش الاقتصادي وتراجع أسعار النفط وغيرها من محركات النمو المصرفي، وأثناء ذلك أطفات مخاوفها من الاحتمالات المختلفة بمزيد من المخصصات الإضافية.

وبالطبع احتاطت البنوك من التعامل مع الشركات الورقية والتي لا تمتلك نشاطا فعليا يغذي مقدرتها على الإيفاء بالتزاماتها المستقبلية، لصالح التركيز على الشركات ذات النشاط التشغيلي، التي تعتمد في علاقاتها مع البنوك على التدفقات النقدية المتأتية من مشاريع حقيقية بخلاف العلاقة القديمة التي كانت مبنية على ضمانات غالبيتها أسهم ورقية.

وحسابيا بدأت البنوك في تغيير نموذج عملها سواء لجهة المخصصات أو في نوعية عملائها منذ 2008، ما يعني أنها بدأت الاحتياط منذ 7 سنوات، ما يؤهلها لأن تكون جاهزة لأي تعثرات جديدة بفضل الشحوم السميكة التي كونتها في محافظها على الديون غير المنتظمة، حتى على التركزات الائتمانية العالية التي تواجه بعض الشكوك.

وعمليا نجحت البنوك خلال السنوات الماضية في التحول بنموذج عملها من الاعتماد على المشاريع الورقية إلى الاستثمار في تمويل المشاريع التي تعتمد على الحكومة في طرحها، وباعتبار أن أوضاع الدولة العامة قوية، لا تزال ملاءة الشركات المستثمرة في هذه المشاريع والممولة من قبل البنوك مطمئنة ولا تحمل أي تأثيرات سلبية محتملة على أداء المصارف.

أما بالنسبة للتمويلات التجارية فغالبيتها وبما يقارب 80 في المئة من محفظة القروض الاستهلاكية موجهة نحو عملاء معينين في وظائف حكومية، يشعرون بالامان الوظيفي، وبالتالي دخل غالبية مكونات القروض الشخصية لم يتغير، بل أن التوقعات بخصوص هذه الشريحة تشير إلى انها مستمرة في انفاقها عند المعدلات نفسها.

وما يزيد من اطمئنان البنوك أنها لن تتعرض مع أزمة الأسهم الحالية مجدد إلى ضغوط أزمة 2008 نفسها، بأن غالبية عملائها حتى من أصحاب التركزات العالية قادرون على خدمة مديوناتهم بعكس السابق والتي توقفوا فيها عن دفع أرباح مديوناتهم، حيث قاد انكشاف البنوك على جزء كبير من الشركات إلى تعقيد وضعها كثيرا، أما الآن فالغالبية قادرة على خدمة مديوناتها.

وبالطبع لا يعني ذلك أن الاوضاع الاقتصادية الحالية قوية ولا تتطلب أي احتياط بل تحتاج إلى مزيد من الاحتراز بدرجة أقل بكثير مما كانت الحاجة تدعو إليه في نهاية العام 2008، وهو مأ أكد عليه بنك الكويت المركزي فيما يشبه الدردشة التي فتحها أخيرا مع مسؤولي البنوك والتي وجه فيها المصارف إلى ضرورة احتياط البنوك مما يحدث حاليا على صعيد الأسواق الخارجية والمحلية، باعتبار أن الظروف الجيوسياسية والاقتصادية المستقبلية غير محسومة النهاية حتى الآن.

الأسعار السوقية

وتأتي البنوك كواحدة من القطاعات التي تأثرت أسعارها السوقية خلال الفترة الماضية لتتداول عند مستويات الأزمة المالية وما بعدها وتحديداً العام 2009، فيما هبطت سلع أخرى إلى أسعار ما قبل 13 عاماً، مثل سهم مجموعة الاتصالات المتنقلة «زين» وغيرها مع الاخذ بعين الاعتبار التوزيعات السنوية وتفسيخات تلك الأسهم وأثر ذلك على أسعارها السوقية.

مصادر استثمارية أكدت أن النظرة تجاه سوق المال ستتغير تدريجياً، خصوصاً حال التعافي الجزئي لوضع السيولة المتداولة والإعلان عن توزيعات مرضية للمساهمين، لافتة إلى أن قطاع الاستثمار هو الأكثر انكشافاً على سوق المال، ومن الوارد أن يؤثر ذلك على سياسة التوزيعات النقدية لديها.

وقالت البنوك إنها كانت الأكثر تحقيقاً للأرباح للعام الماضي، ولعل ما جاء في افصاحات الوطني وبوبيان بمثابة رسالة واضحة حول ذلك الأمر، وسط توقعات بأن يلحق بيت التمويل والمتحد وبرقان وغيرها من البنوك بركب الإعلانات، مؤكدة أن معظم أسهمها تتداول عند مستويات مغرية لتكوين مراكز جديدة.

وبحسب إقفالات الأسبوع الماضي، يتداول قطاع البنوك عند متوسط عائد توزيعات يصل إلى 3.6 في المئة، ومضاعف ربحية 12.6 ضعف، ومضاعف القيمة الدفترية 1.23، علماً أن الأرقام تختلف من بنك إلى آخر، وذلك ما يظهر لدى التدقيق في العائد الجاري على التوزيعات، إلا أن العائد على حركة السهم منذ بداية العام كانت سلبية.