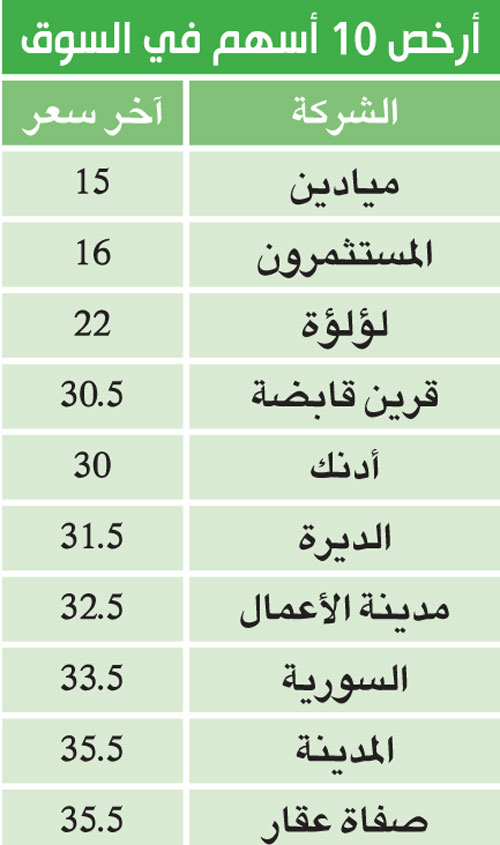

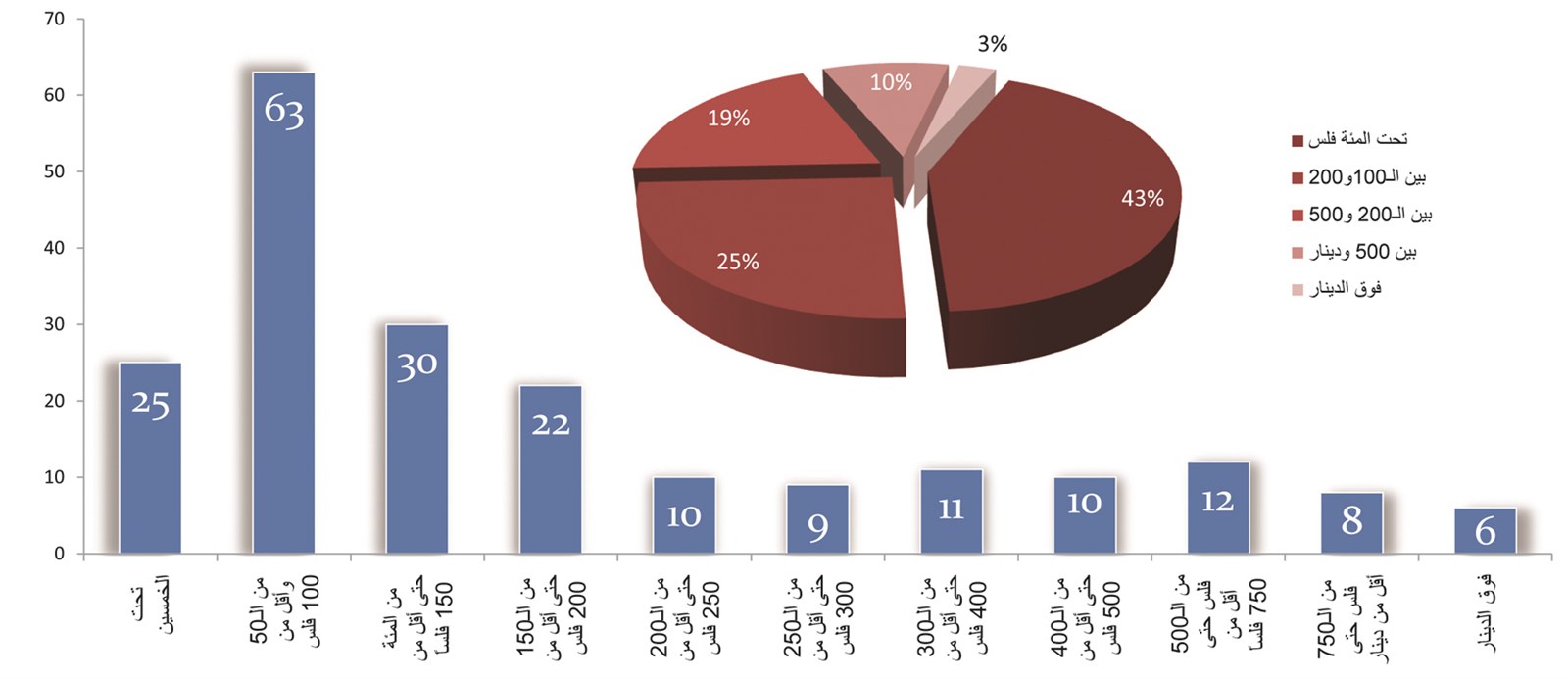

سوق الـ 100 فلس 71 في المئة من الأسهم تتراوح أسعارها بين 15 وأقل من 200 !

نطاقات أسعار الأسهم المدرجة (عدد الشركات في كل نطاق)

• السوق يلتفت إلى الأرباح المستمرة والأساسيات ... بدلاً من مقارنة الأسعار بالقيم الدفترية

• نقص في الشفافية ازداد بعد توقف البورصة عن طلب التمييز بين الأرباح المحققة وغير المحققة

• الأسهم القيادية ما زالت تحافظ على حصة من السيولة

تقارب النصف بسبب العزوف عن «الصغيرة»

• نقص في الشفافية ازداد بعد توقف البورصة عن طلب التمييز بين الأرباح المحققة وغير المحققة

• الأسهم القيادية ما زالت تحافظ على حصة من السيولة

تقارب النصف بسبب العزوف عن «الصغيرة»

بعد مرور ست سنوات إلا قليلاً على الأزمة المالية العالمية، ما زالت 71 في المئة من الأسهم تتداول في نطاق سعري يترواح بين 15 فلساً وأقل من 200 فلس، و43 في المئة منها تتداول تحت المئة فلس، ما يشير إلى عمق الأزمة التي تعيشها الشركات المدرجة.

وسجلت الأسهم «الرخيصة» تراجعات جديدة ملحوظة منذ بداية العام، إذ خسرت بعض الأسهم نصفا أو ثلث قيمتها، وعاد أكثر من سهم للتداول بأقل من 20 فلساً، بعد أن اعتقد كثيرون العام الماضي بأن أسعار ما دون المئة فلس ستصبح من الماضي.

وإن دلت هذه النطاقات السعرية على شيء فإنما تدل على أزمة هيكلية مستمرة في بورصة الكويت، تعكس شيئاً من أزمة القطاع الخاص ككل في هذا البلد، على الرغم من القوة الاستثنائية للعديد من مؤشرات الاقتصاد الكلي.

وعلى الرغم من كل جهود هيئة أسواق المال لتحسين البيئة التنظيمية وحسم أوضاع الشركات الموقوفة عن التداول، بالشطب من السوق أو تسوية الأوضاع، فإن من الواضح أن مهمة تنظيف السوق من «العفن»، التي تحدث عنها وزير التجارة الأسبق أحمد الهارون قبل سنوات، لم تنجز حتى اليوم. ويبدو أن العديد من الشركات استفادت العام الماضي من بعض التسويات وعمليات استدخال الدائنين للأصول لتسجيل أرباح دفترية غير متكررة، استغلتها لإعادة تلميع صورتها وتسجيل قفزات سعرية ما لبثت أن تبينت هشاشتها. ومن الواضح أن القفزات السعرية التي شهدتها هذه الفئة من الأسهم في النصف الأول من العام الماضي، كانت مرتكزة إلى نسب الخصم الكبيرة عن القيم الدفترية.

لكن يبدو أن مزاج السوق تغير تماماً هذا العام، بدليل الفجوة الكبيرة بين أداء المؤشرين السعري و«كويت 15» منذ بداية السنة، ما بين خسائر بأكثر من 4 في المئة، ومكاسب تزيد على 10 في المئة حتى اليوم. فالسوق بدأ يلتفت إلى الأرباح التشغيلية المستمرة والأساسيات أكثر أهمية من مجرد مقارنة الأسعار بالقيم الدفترية، ولذلك عاقب العديد من الشركات التي لا تتمتع بتدفقات نقدية جيدة، وأرباح تشغيلية مستمرة، خصوصاً بعد أن دخل البعض منها في جولة جديدة من الخسائر أو التعثر.

وربما تكون هذه المخاوف قد عادت إلى الواجهة بعد أن أعلنت أكثر من شركة اعتزامها خفض رأسمالها، أو تعثرها في سداد مديونيات، في وقت يغيب فيه المضاربون الكبار عن إدارة اللعبة، إثر تشدد هيئة أسواق المال في إيقاف الحسابات المخالفة، ما أدى عمليات إلى هرب السيولة من هذه الشريحة من الأسهم إلى الأسهم التي تسند إلى نشاط تشغيلي قوي. وهذا ما يفسر ارتفاع مستويات السيولة على الأسهم القيادية خلال الشهرين الماضيين، ومحافظتها على حصة تقارب النصف من قيم التداول.

ويشكو العديد من المحللين من ضآلة المعلومات المتوافرة عن الشركات الرخيصة، ومجريات مفاوضاتها مع الدائنين، وما تبقى لديها من أنشطة تشغيلية، على الرغم من الرواج الكبير لها من وقت لآخر، ما يجعل المضاربات عليها أشبه بالمراهنات على أوراق غير معروفة القيمة.

وغالباً ما تأتي الإفصاحات عن التسويات والمفاوضات مع الدائنين والنزاعات القضائية مقتضبة ولا يمكن للكثيرين فهمها أو بناء استنتاج على أساسها. فبعض الشركات مثلاً تفصح عن نزاع قضائي بذكر رقم الدعوى، من دون أن توضح ماهية النزاع وموضوعه، والطرف الآخر في النزاع، وما يطالب به كل طرف، وما يمكن أن يترتب من آثار في حال الفوز بالدعوى أو خسارتها.

ويضاف إلى ذلك ضعف الشفافية في الإفصاح عن الأداء المالي الناجم عن النشاط التشغيلي. وازداد الأمر سوءاً بعد أن توقفت البورصة عن طلب التمييز بين الأرباح المحققة وغير المحققة، فعادت الشركات لتلمع بياناتها بصفقات أو تسويات هنا أو هناك.

وتبرز في هذا المجال مطالبات بإلزام الشركات بالإفصاح عن حصيلة أداء كل خط من خطوط نشاطها التشغيلي الرئيسية، ليتمكن المستثمرون والمتداولون من بناء توقعات مستندة إلى أساس معقول.

وسجلت الأسهم «الرخيصة» تراجعات جديدة ملحوظة منذ بداية العام، إذ خسرت بعض الأسهم نصفا أو ثلث قيمتها، وعاد أكثر من سهم للتداول بأقل من 20 فلساً، بعد أن اعتقد كثيرون العام الماضي بأن أسعار ما دون المئة فلس ستصبح من الماضي.

وإن دلت هذه النطاقات السعرية على شيء فإنما تدل على أزمة هيكلية مستمرة في بورصة الكويت، تعكس شيئاً من أزمة القطاع الخاص ككل في هذا البلد، على الرغم من القوة الاستثنائية للعديد من مؤشرات الاقتصاد الكلي.

وعلى الرغم من كل جهود هيئة أسواق المال لتحسين البيئة التنظيمية وحسم أوضاع الشركات الموقوفة عن التداول، بالشطب من السوق أو تسوية الأوضاع، فإن من الواضح أن مهمة تنظيف السوق من «العفن»، التي تحدث عنها وزير التجارة الأسبق أحمد الهارون قبل سنوات، لم تنجز حتى اليوم. ويبدو أن العديد من الشركات استفادت العام الماضي من بعض التسويات وعمليات استدخال الدائنين للأصول لتسجيل أرباح دفترية غير متكررة، استغلتها لإعادة تلميع صورتها وتسجيل قفزات سعرية ما لبثت أن تبينت هشاشتها. ومن الواضح أن القفزات السعرية التي شهدتها هذه الفئة من الأسهم في النصف الأول من العام الماضي، كانت مرتكزة إلى نسب الخصم الكبيرة عن القيم الدفترية.

لكن يبدو أن مزاج السوق تغير تماماً هذا العام، بدليل الفجوة الكبيرة بين أداء المؤشرين السعري و«كويت 15» منذ بداية السنة، ما بين خسائر بأكثر من 4 في المئة، ومكاسب تزيد على 10 في المئة حتى اليوم. فالسوق بدأ يلتفت إلى الأرباح التشغيلية المستمرة والأساسيات أكثر أهمية من مجرد مقارنة الأسعار بالقيم الدفترية، ولذلك عاقب العديد من الشركات التي لا تتمتع بتدفقات نقدية جيدة، وأرباح تشغيلية مستمرة، خصوصاً بعد أن دخل البعض منها في جولة جديدة من الخسائر أو التعثر.

وربما تكون هذه المخاوف قد عادت إلى الواجهة بعد أن أعلنت أكثر من شركة اعتزامها خفض رأسمالها، أو تعثرها في سداد مديونيات، في وقت يغيب فيه المضاربون الكبار عن إدارة اللعبة، إثر تشدد هيئة أسواق المال في إيقاف الحسابات المخالفة، ما أدى عمليات إلى هرب السيولة من هذه الشريحة من الأسهم إلى الأسهم التي تسند إلى نشاط تشغيلي قوي. وهذا ما يفسر ارتفاع مستويات السيولة على الأسهم القيادية خلال الشهرين الماضيين، ومحافظتها على حصة تقارب النصف من قيم التداول.

ويشكو العديد من المحللين من ضآلة المعلومات المتوافرة عن الشركات الرخيصة، ومجريات مفاوضاتها مع الدائنين، وما تبقى لديها من أنشطة تشغيلية، على الرغم من الرواج الكبير لها من وقت لآخر، ما يجعل المضاربات عليها أشبه بالمراهنات على أوراق غير معروفة القيمة.

وغالباً ما تأتي الإفصاحات عن التسويات والمفاوضات مع الدائنين والنزاعات القضائية مقتضبة ولا يمكن للكثيرين فهمها أو بناء استنتاج على أساسها. فبعض الشركات مثلاً تفصح عن نزاع قضائي بذكر رقم الدعوى، من دون أن توضح ماهية النزاع وموضوعه، والطرف الآخر في النزاع، وما يطالب به كل طرف، وما يمكن أن يترتب من آثار في حال الفوز بالدعوى أو خسارتها.

ويضاف إلى ذلك ضعف الشفافية في الإفصاح عن الأداء المالي الناجم عن النشاط التشغيلي. وازداد الأمر سوءاً بعد أن توقفت البورصة عن طلب التمييز بين الأرباح المحققة وغير المحققة، فعادت الشركات لتلمع بياناتها بصفقات أو تسويات هنا أو هناك.

وتبرز في هذا المجال مطالبات بإلزام الشركات بالإفصاح عن حصيلة أداء كل خط من خطوط نشاطها التشغيلي الرئيسية، ليتمكن المستثمرون والمتداولون من بناء توقعات مستندة إلى أساس معقول.