زيادة سعر الخصم محلياً بعد قرار «الفيديرالي» جاءت الأقل بين 5 دول خليجية

لهذه الأسباب لم يخالف «المركزي الكويتي» مسار الفائدة التصاعدي

- حركة الدينار مرتبطة بسلة عملات يستحوذ الدولار على الجزء الأكبر منها

- التضخم المرتفع سيئ للاقتصاد والبنوك المركزية تكبحه بالفائدة

فتح قرار بنك الكويت المركزي مساء أول من أمس برفع سعر الخصم ربع نقطة مئوية، نقاشاً مستحقاً حول الأسباب التي تدفع السلطة النقدية المحلية لاتباع نهج مجلس الاحتياطي الفيديرالي الأميركي، والذي رفع أسعار الفائدة بأكبر زيادة منذ 28 عاماً، وبالتحديد منذ 1994؟

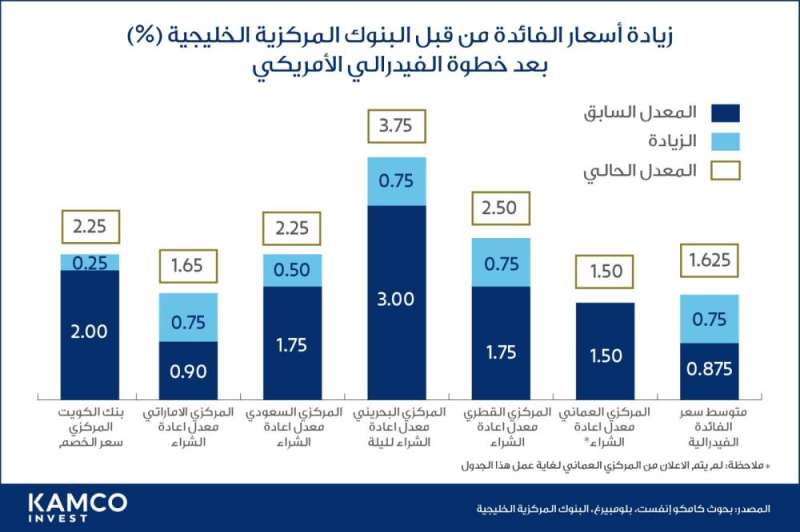

تحليلياً، يتعين الإشارة بداية إلى أن «المركزي الكويتي» لم يكن الوحيد الذي انضم إلى تكتل تبني زيادة الفائدة، حيث سارعت البنوك المركزية في الخليج وحول العالم باتخاذ خطوة مماثلة، وبمعدلات مقاربة من معدل الـ75 نقطة أساس التي أقرها «الفيديرالي»، مع الأخذ بالاعتبار أن نسبة الرفع الكويتي للفائدة كانت الأقل خليجياً، إذا ما استثنينا عُمان التي لم تعلن حتى مساء أمس عن أي رفع للفائدة بعد خطوة «الفيديرالي» الأخيرة.

وقرر بنك الكويت المركزي رفع سعر الخصم 25 نقطة أساس إلى 2.25 في المئة، فيما زاد مصرف البحرين المركزي سعر الفائدة لودائع الليلة الواحدة 75 نقطة أساس إلى 2.25 في المئة وسعر الفائدة للودائع لمدة أسبوع 75 نقطة إلى 2.5 في المئة، وسعر الفائدة للودائع لفترة 4 أسابيع بـ75 نقطة أساس إلى 3.25 في المئة وسعر الخصم 75 نقطة أساس إلى 3.75 في المئة.

كما قرر مصرف قطر المركزي رفع سعر فائدة الإيداع بمقدار 75 نقطة أساس ليصبح 2.25 في المئة وسعر فائدة الإقراض 50 نقطة إلى 3.25 في المئة، وسعر إعادة الشراء (الريبو) بمقدار 75 نقطة ليصبح 2.5 في المئة، فيما رفع «المركزي» الإماراتي سعر الأساس على تسهيلات الإيداع لليلة واحدة بمقدار 75 نقطة أساس.

وزاد البنك المركزي السعودي سعر معدل اتفاقيات إعادة الشراء (الريبو) بمقدار 50 نقطة أساس إلى 2.25 في المئة ومعدل اتفاقيات إعادة الشراء المعاكس (الريبو العكسي) بمقدار 50 نقطة أساس إلى 1.75 في المئة.

ولعل الأسباب الحقيقية وراء تتبع «المركزي» لقرار «الفيديرالي» تتمثل ببساطة في أن السياسة النقدية المحلية متبنية ربط العملة الكويتية وهي الدينار بسلة عملات، يحتل فيها الدولار الوزن الأكبر، ما يجعل التتبع على الأرجح باتجاه واحد، في حين أنه يمكن التحكم بمعدل هذا التتبع زيادة أو خفضاً.

وإلى ذلك، يبرز سؤال آخر حول سبب لجوء «الفيديرالي» والبنوك المركزية الأخرى إلى رفع الفائدة، ومنها بنك إنكلترا المركزي الذي زاد سعر الفائدة إلى 1.25 في المئة، وذلك لأول مرة منذ 2009، رغم المخاوف من أن يؤدي ذلك إلى زيادة معدلات مخاطر إمكانية عدم تحقيق نمو اقتصادي.

في الواقع، تعد معدلات التضخم المرتفعة المحرك الرئيس لقرارات رفع الفائدة، باعتبار أن عدم السيطرة عليها سيئ جداً للاقتصاد وذلك لعوامل عدة، أولها أن ارتفاع التضخم سيئ للاستثمارات، كونه يخفض قيمة العوائد عليها، فمثلاً قد يكون الشخص سعيداً وقت ارتفاع البورصات بعوائد استثماراته فيها، لكن في الواقع، تتضاءل قيمة هذه العوائد عندما يزيد التضخم، لأن قوتها الشرائية تتضاءل. وهناك مقولة في أميركا إن «التضخم يعني أن الكثير من الدولارات تشتري القليل من السلع».

الأمر الثاني هو أن التضخم سيئ للمدخرات، فإذا كان الشخص يدخر 10 آلاف دولار بفائدة 2 في المئة قبل التضخم، أي بعائد 200 دولار سنوياً، فإن ارتفاع التضخم بنسبة 3 في المئة سيخفض القدرة الشرائية لمدخراته بـ100 دولار، ما يعني حصوله على عائد سلبي بنحو 1 في المئة، عند تعديله وفقاً للتضخم.

ويقول غريغ ماكبرايد كبير المحللين الماليين في «Bankrate» إنه «كلما رفع (الفيديرالي) الفائدة هبت رياح معاكسة على الاقتصاد، وهذا سيزيد من مخاطر التباطؤ الحاد أو حدوث ركود قوي، كون التضخم عند أعلى المستويات منذ 40 عاماً والفائدة عند أقل مستوياتها تاريخياً، وقد يكون الركود هو ثمن لابد من دفعه في سبيل السيطرة على التضخم».

الأمر الثالث هو تراجع الاستثمارات، خاصة عندما يرتفع التضخم لمستويات قياسية كما يحصل الآن، فعندما تصبح العوائد أقل، تحجم الشركات عن الاستثمار والإنفاق، وبالتالي يبدأ الاقتصاد في التراجع، وتتضاءل الفرص، لذا ترى البنوك المركزية أنه من الأفضل أن تتحرك وتتحكم بالاقتصاد قبل فوات الأوان.

وفي ما يتعلق بالتأثير على الأفراد فإن التضخم يعتبر أمراً سيئاً لأولئك الذين يعيشون على دخل ثابت مثل الرواتب، لأنه عندما يصبح كل شيء أغلى، تصبح القدرة الشرائية للأموال أقل فعلياً.