كشف في دراسة أن الأول يرهق كاهل المتقاعدين والثاني سيستنزف أموال «التأمينات»

العدساني: صندوق للإقراض بدل «الاستبدال» و«الأمثال»

- إجمالي المبالغ المدفوعة فعلياً للاستبدال 992 مليون حصل منها 375 مليون دينار

- للمؤسسة ودائع لأجل تقدر بـ 33 مليار دولار يمكن الاستفادة منها بتمويل الصندوق المقترح

- تعديلات تشريعية جديدة لإنشاء صندوق ثامن للمؤسسة يقدم قروضاً حسنة أو ميسرة للمتقاعدين

- الصندوق يجنب المركز المالي للتأمينات أي عوائد استثمارية متوقعة قد تفقدها جراء الإقراض

فيما يواجه اجتماع اللجنة المالية البرلمانية اليوم سؤالاً عريضاً، يتعلق بنظام الاستبدال المعمول به في مؤسسة التأمينات الاجتماعية، وما إذا كان سيلغى ويستعاض عنه بنظام الأمثال الذي تدعمه اقتراحات بقوانين، دخل النائب رياض العدساني على الخط، متقدماً بدراسة فنية أعدها للمقارنة بين النظامين، ومقترحاً إنشاء صندوق لإقراض المتقاعدين، بدلاً منهما، أو اللجوء إلى البنوك المحلية لتقديم قروض حسنة وميسرة للمتقاعدين بإشراف البنك المركزي.

ورغم وجود قرائن على موافقة حكومية مبدئية على اقتراح الأمثال، فإن هناك تخوفاً نيابياً من إقراره لأنه لم يدرس بعناية، فيما يرى نواب أن نظام الاستبدال أثبت جدواه، ولكنه يحتاج إلى تعديل يتعلق بالفوائد التي من الممكن حلها من خلال فرض رسوم إدارية تتراوح بين 3 و5 في المئة وفق القرض الذي يقدمه المتقاعد.

وأوصت دراسة العدساني بمعالجة أوضاع المستبدلين الحاليين، بقيام مؤسسة التأمينات، بالتنسيق مع مجلس الأمة، لصياغة جداول جديدة للاستبدال لمعالجة قضية المستبدلين الحاليين، بهدف تسوية أوضاعهم دون تكلفة على المال العام عبر وضع نسب جديدة للاستبدال، تراعى فيها العوائد الاستثمارية المحققة فعليا ومعدلات الوفيات الفعلية خلال السنوات الـ15 السابقة، بدلا من النسب الافتراضية المطبقة حاليا المفارقة للواقع.

كما أوصت بتوفير مصادر تمويل جديدة للمتقاعدين، عبر إنشاء صندوق للقروض وإلغاء نظامي الاستبدال والأمثال، والعمل على إدخال تعديلات تشريعية جديدة على قانون التأمينات الاجتماعية يُنشأ بمقتضاها صندوق ثامن للمؤسسة يكون تحت إدارتها ترصد فيه الأموال اللازمة لتقديم قروض حسنة بدون فائدة، أو قروض ميسرة للمتقاعدين بالتنسيق مع بنك الكويت المركزي طبقا لشروطه، مع فحصه إكتواريا، والقيام بتأمين هذه القروض من قبل شركات التأمين المتخصصة في هذا المجال.

وأوضحت أن هذا المقترح من شأنه تجنيب المركز المالي للمؤسسة العامة للتأمينات الاجتماعية أي عوائد استثمارية متوقعة تفقدها جراء قيامها بصرف مبالغ دفعة واحدة قبل أوانها؛ كما أنه سيوفر إيرادات مالية لها منخفضة التكاليف كون مصروفاتها الإدارية محتسبة فعليا ضمن ميزانيتها التي تقر سنويا من قبل مجلس الأمة. وتجدر الإشارة إلى أن للمؤسسة العامة للتأمينات الاجتماعية ودائع لأجل تقارب 33 مليار دولار حتى نهاية السنة المالية المنتهية الأخيرة، ويمكن الاستفادة منها عبر تمويل هذا الصندوق المقترح على أسس اقتصادية.

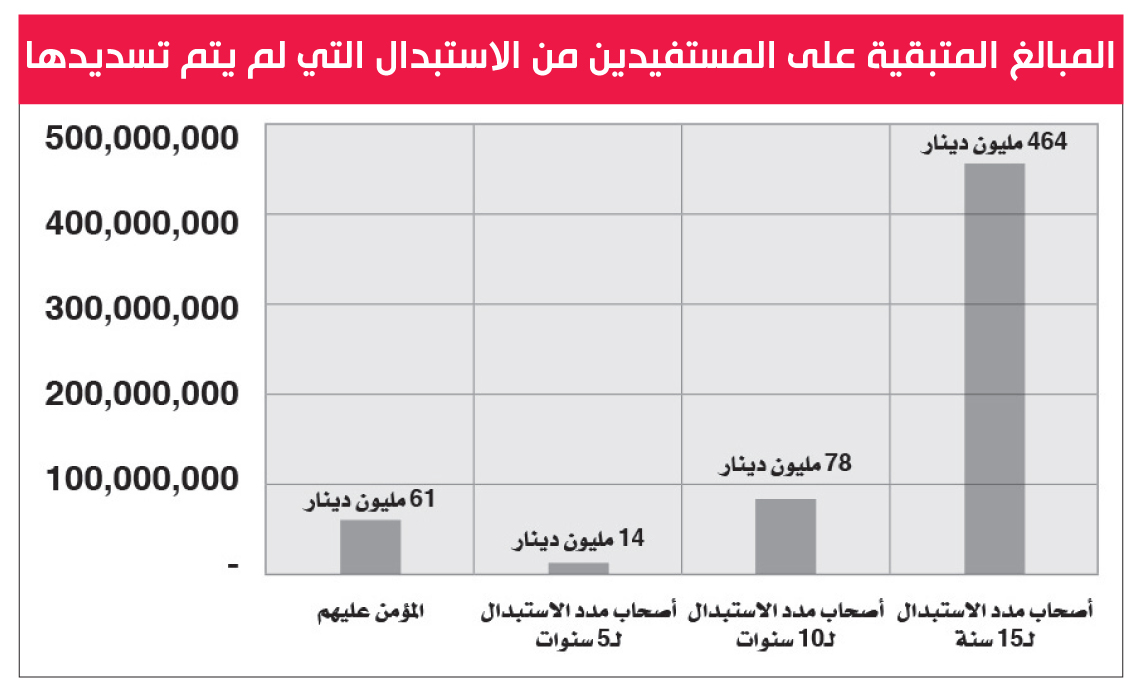

وقدمت الدراسة بديلا آخر للنظامين يتمثل باللجوء إلى البنوك بضوابط وإشراف ومراقبة من الدولة تحمي المتقاعد وفق شروط وتعليمات بنك الكويت المركزي، وبذلك تتشارك المصارف في هذا المقترح عبر توفير تسهيلات ائتمانية للمتقاعدين ويحد من تعثر أصحاب ملف الاستبدال كونهم تفرض عليهم تكاليف عالية على المبلغ المستبدل وفق الشروط المطبقة حاليا من المؤسسة العامة للتأمينات الاجتماعية. وبيّنت أن إجمالي المبالغ المدفوعة فعليا للاستبدال بلغت نحو 992 مليون دينار، وبلغ إجمالي أقساط الاستبدال المحصلة فعليا نحو 375 مليون دينار، وبلغ إجمالي الرصيد الفعلي المتبقي من مبالغ الاستبدال المدفوعة بعد خصم الأقساط المحصلة ما يقارب الـ617 مليون دينار.

وسجلت الدراسة ملاحظات فنية على نظام الاستبدال فيما يخص عنصر عائد الاستثمار اذ تبين المؤسسة العامة للتأمينات الاجتماعية بنفسها في مرفقات رد بإجابة برلمانية أن أنظمة المعاشات التي تقدم خدمة الاستبدال يجب أن تُبنى على أسس لا تحمل هذه الأنظمة أي تكاليف إضافية ؛ ولذا يجب أن يعكس الاستبدال عائد الاستثمار طويل الأمد للمؤسسة والمقدر بـ6.5 في المئة سنويا.

وأضافت الدراسة «إلا أنه يلاحظ أن المؤسسة العامة للتأمينات الاجتماعية لا تعكس في خططها الاستثمارية عند إدارتها لصناديقها معدل العائد المستهدف بل تضع عائدا دونه بكثير تتوقع تحقيقه مع وجود تفاوت واضح صعودا أو انخفاضا في معدلات عائد الاستثمار الفعلية». ونوهت الى ان المؤسسة تشدد كما تم بيانه سابقا أنه لضمان كفاية الصرف على كل شخص مقيد لديها فإنه لا بد من استثمار اشتراكاته المالية المؤداة للمؤسسة العامة للتأمينات الاجتماعية سواء كان على رأس عمله أم لا، إذ إن دورها يتمثل في توفير المعاشات لكل متقاعد شهريا بانتظام إلى حين وفاته، وقد يمتد توفيره للمستحقين ممن يعولهم لما بعد وفاته أيضا.

كما سجلت الدراسة ملاحظات فنية على نظام الامثال تتمثل بتبعات طويلة الأمد على المركز المالي للمؤسسة العامة للتأمينات الاجتماعية في ظل الزيادة السنوية في أعداد المتقاعدين والمقدرة بـ5 في المئة تقريبا كما تم بيانه آنفا في هذا التقرير، ووجود اقتراحات ترمي إلى زيادة أعداد الأمثال الممنوحة للمتقاعد مع إطالة فترة سدادها وتقليل النسبة المستقطعة من صافي راتبه التقاعدي.

وانتهى الرأي الفني في ما يخص النظامين «الاستبدال والامثال» إلى ان نظام الاستبدال بصورته المطبقة حاليا ترهق كاهل المستفيد من هذه الميزة التأمينية الاختيارية لوجود فرضيات مفارقة للواقع العملي على النحو الذي سلف شرحه تفصيلا؛ في حين أن نظام الأمثال بصورته المطبقة حاليا والقائمة على ذات المبدأ لنظام الاستبدال ستستنزف الموارد المالية للمؤسسة وستؤثر على مركزها المالي على المدى المنظور لفوات عوائد استثمارية كان من الممكن تحقيقها مع عدم إمكانية قياس تأثيرها في ظل عدم بيان مدى خضوع (نظام الأمثال) للفحص الاكتواري من عدمه. وإن بعض اقتراحات القوانين السابقة المطالبة بإلغاء نظام الاستبدال والاستعاضة عنه بـ«قرض حسن دون فائدة» كانت مرفقة فيها إجراء فحص إكتواري للنظام المقترح لما لهذا الفحص من أهمية في قياس مدى قدرة المؤسسة العامة للتأمينات الاجتماعية على الوفاء بالتزاماتها المستقبلية في حين أن (نظام الأمثال) القائم على شق من ذات الفكرة بمنح مبلغ مالي دون فائدة يخلو من فحصه إكتواريا.