الدينار على طريق اليوان انخفاض كبير لسعر الصرف يساهم في تمويل العجز!

• سعر الصرف انخفض بنحو 6.7 في المئة مقابل الدولار خلال سنة... منذ بدء انخفاض النفط

• تراجع سعر الصرف يمنح الكويت ديناراً إضافياً عن كل برميل تبيعه بـ 50 دولاراً

• الوفر يقارب 2.8 مليار دولار سنوياً على افتراض تصدير 2.5 مليون برميل يومياً

• تراجع سعر الصرف يمنح الكويت ديناراً إضافياً عن كل برميل تبيعه بـ 50 دولاراً

• الوفر يقارب 2.8 مليار دولار سنوياً على افتراض تصدير 2.5 مليون برميل يومياً

أثارت الصين ذعر الأسواق العالمية بتخفيضها سعر صرف عملتها اليوان ثلاث مرات متتالية لتحسين تنافسية صادراتها، لكن من يتنبّه إلى أن الكويت تنتهج سياسة «الدينار الضعيف» منذ سنة وتكسب من خلالها مليارات الدولارات؟

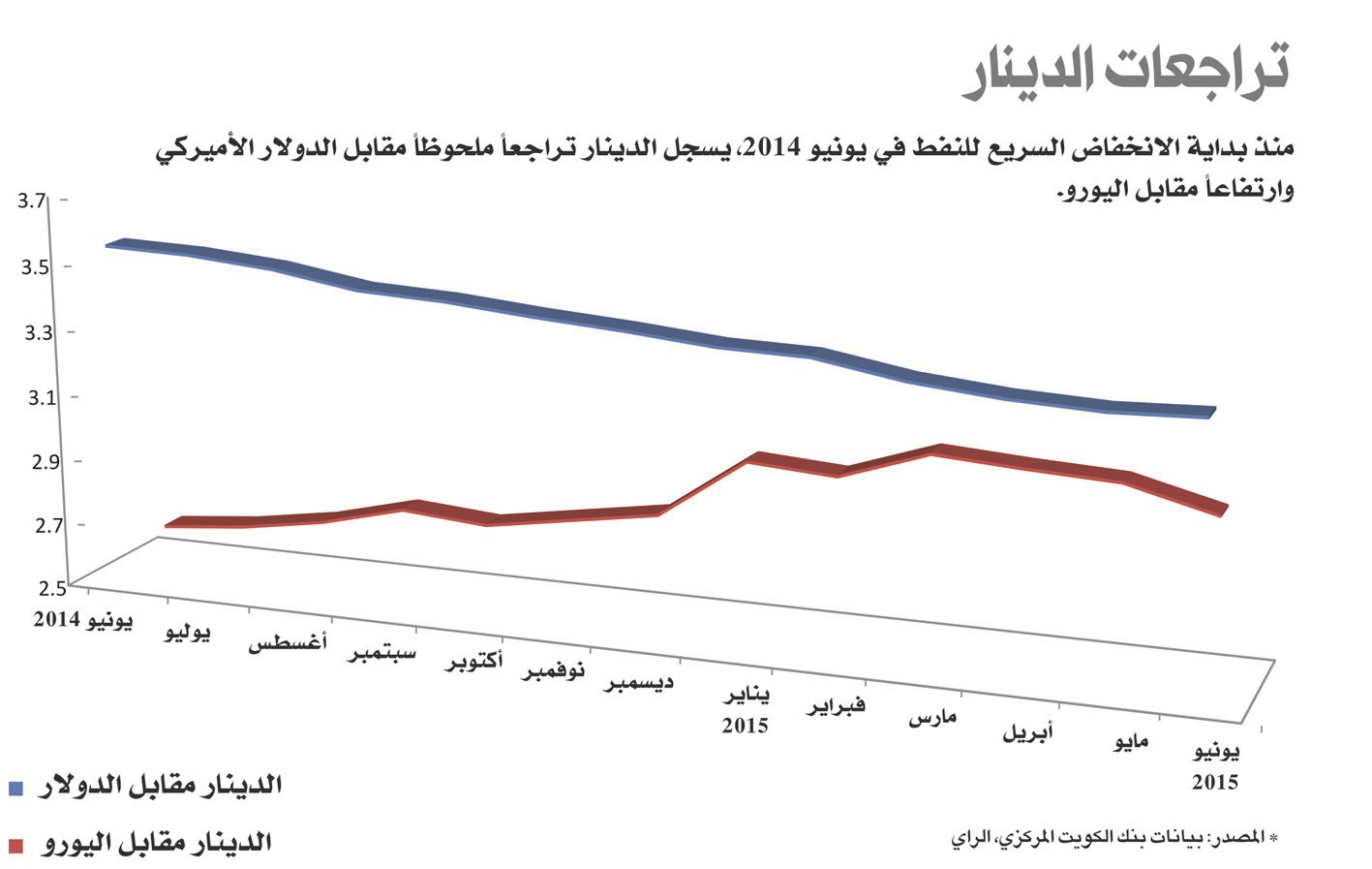

منذ أن بدأت أسعار النفط بالتراجع السريع في يونيو 2014، هوى سعر صرف الدينار الكويتي بنسبة 6.7 في المئة مقابل الدولار الأميركي، ليوفّر على خزينة الدولة مليارات الدولارت من عجز الموازنة.

حسابياً، يوفر هذا التراجع على ميزانية الدولة ديناراً إضافياً عن كل برميل نفط تبيعه بسعر 50 دولاراً. ففي نهاية يونيو 2014 كانت الخمسين دولاراً تعادل 14.09 دينار وفق سعر الصرف في ذلك الوقت، أما اليوم فباتت تساوي نحو 15.1 دينار وفق سعر الصرف الحالي. وبافتراض أن الكويت تصدّر 2.5 مليون برميل يومياً، فإن الوفر الذي يحققه انخفاض الدينار يقارب 912 مليون دينار في السنة، أي نحو 2.8 مليار دولار أميركي وفق سعر الصرف الحالي.

ووفقاً لتقديرات الموازنة العامة، وهي تقديرات متحفظة للغاية، يُفترض أن تنتج الكويت النفط بمعدل 2.7 مليون برميل يومياً خلال السنة الماليّة الحالية 2015/ 2016، بمتوسط سعر 45 دولاراً للبرميل، لتحقق إيرادات نفطيّة بنحو 1.599 مليار دينار. لكن واقع الحال حتى الآن يشير إلى أن متوسط سعر البيع ما زال أعلى بكثير من التقديرات، وحجم الإنتاج أكبر، على الرغم من إغلاق حقلي الوفرة والخفجي المشتركين مع السعودية.

لكن السؤال يبقى عمّا إذا كانت سياسة «الدينار الضعيف» متعمّدة من قبل البنك المركزي لدعم الماليّة العامّة، أم أن الظروف تواطأت على ذلك؟

في المبدأ، تؤكد السلطة النقديّة الكويتية استقلاليتها عن السياسة الماليّة. وفي الغالب، لا يعتبر خفض العملة الوطنية لدعم الميزانية تصرفاً مقبولاً عند من ينادون بترك قوى السوق لتحدد سعر الصرف. والمعروف أن الكويت تنتهج سياسة وسطية ما بين تحرير سعر الصرف وتجميده، إذ إن البنك المركزي لا يعوّم الدينار بالكامل بل يربط الدينار بسلّة من العملات الرئيسيّة من دون أن يعلن عن مكوّناتها، ويترك لقوى العرض والطلب هامشاً للتأثير على السعر.

مصادر معنيّة بالسياسة النقديّة توضح أن البنك المركزي ليس في حاجة إلى اتخاذ إجراءات لخفض سعر صرف الدينار بشكل مصطنع طالما أن قوى السوق بذاتها تدفع في اتجاه هذا الانخفاض. وتوضح المصادر أن انخفاض الدينار مقابل الدولار الأميركي منذ منتصف العام الماضي تزامن مع انخفاض أكبر بكثير لمعظم العملات الرئيسية مقابل العملة الخضراء. فإذا كان الدينار قد خسر نحو 7 في المئة مقابل الدولار بين يونيو 2014 ويونيو 2015، فإن بعض العملات الرئيسيّة التي تحمل ثقلاً في سلة العملات الكويتية (على الأرجح) خسرت أكثر من ذلك بكثير. فقد خسر اليورو والاسترليني 17.6 في المئة و8 في المئة على التوالي خلال الفترة نفسها أمام الدولار.

يضاف إلى ذلك أن صادرات النفط هي المصدر الرئيس للعملات الصعبة، وعندما ينخفض سعره إلى النصف يتأثر ميزان المدفوعات بشكل كبير، و ينعكس ذلك مباشرة على قوى العرض والطلب على العملة الوطنية.

ولعل ما يؤكد ذلك أن اتجاه أسعار الصرف الكويتي كان دائماً في ترابط عكسي مع اتجاهات أسعار النفط على المدى الطويل. فقد سجل الدينار أدنى مستوياته التاريخية على الإطلاق في أواخر التسعينات حين كان النفط قريباً من عشر دولارات، ثم ارتفع إلى أعلى مستوياته خلال الطفرة النفطية الكبرى بعد حرب تحرير العراق بين العامين 2003 و2007.

وسواء كانت سياسة الدينار الضعيف متعمدة أم ناجمة عن قوى السوق فإن المالية العامة تحظى بنتائجها الإيجابية التي لا تتوافر لدول الخليج الأخرى في ظل سياسات الربط بالدولار التي تنتهجها.

لكن لقطاعات الأعمال ورجل الشارع حسابات أخرى. فمن يستورد بضاعته بالدولار الأميركي أو يريد أن يقضي إجازته في الولايات المتحدة يواجه ارتفاعاً ملحوظاً في التكلفة، لكن في المقابل من يستورد من أوروبا أو بريطانيا أو يتوجه للسياحة هناك يستيد حالياً من ارتفاع سعر الصرف الدينار بنحو 14 في المئة عما كان عليه في منتصف العام الماضي.

منذ أن بدأت أسعار النفط بالتراجع السريع في يونيو 2014، هوى سعر صرف الدينار الكويتي بنسبة 6.7 في المئة مقابل الدولار الأميركي، ليوفّر على خزينة الدولة مليارات الدولارت من عجز الموازنة.

حسابياً، يوفر هذا التراجع على ميزانية الدولة ديناراً إضافياً عن كل برميل نفط تبيعه بسعر 50 دولاراً. ففي نهاية يونيو 2014 كانت الخمسين دولاراً تعادل 14.09 دينار وفق سعر الصرف في ذلك الوقت، أما اليوم فباتت تساوي نحو 15.1 دينار وفق سعر الصرف الحالي. وبافتراض أن الكويت تصدّر 2.5 مليون برميل يومياً، فإن الوفر الذي يحققه انخفاض الدينار يقارب 912 مليون دينار في السنة، أي نحو 2.8 مليار دولار أميركي وفق سعر الصرف الحالي.

ووفقاً لتقديرات الموازنة العامة، وهي تقديرات متحفظة للغاية، يُفترض أن تنتج الكويت النفط بمعدل 2.7 مليون برميل يومياً خلال السنة الماليّة الحالية 2015/ 2016، بمتوسط سعر 45 دولاراً للبرميل، لتحقق إيرادات نفطيّة بنحو 1.599 مليار دينار. لكن واقع الحال حتى الآن يشير إلى أن متوسط سعر البيع ما زال أعلى بكثير من التقديرات، وحجم الإنتاج أكبر، على الرغم من إغلاق حقلي الوفرة والخفجي المشتركين مع السعودية.

لكن السؤال يبقى عمّا إذا كانت سياسة «الدينار الضعيف» متعمّدة من قبل البنك المركزي لدعم الماليّة العامّة، أم أن الظروف تواطأت على ذلك؟

في المبدأ، تؤكد السلطة النقديّة الكويتية استقلاليتها عن السياسة الماليّة. وفي الغالب، لا يعتبر خفض العملة الوطنية لدعم الميزانية تصرفاً مقبولاً عند من ينادون بترك قوى السوق لتحدد سعر الصرف. والمعروف أن الكويت تنتهج سياسة وسطية ما بين تحرير سعر الصرف وتجميده، إذ إن البنك المركزي لا يعوّم الدينار بالكامل بل يربط الدينار بسلّة من العملات الرئيسيّة من دون أن يعلن عن مكوّناتها، ويترك لقوى العرض والطلب هامشاً للتأثير على السعر.

مصادر معنيّة بالسياسة النقديّة توضح أن البنك المركزي ليس في حاجة إلى اتخاذ إجراءات لخفض سعر صرف الدينار بشكل مصطنع طالما أن قوى السوق بذاتها تدفع في اتجاه هذا الانخفاض. وتوضح المصادر أن انخفاض الدينار مقابل الدولار الأميركي منذ منتصف العام الماضي تزامن مع انخفاض أكبر بكثير لمعظم العملات الرئيسية مقابل العملة الخضراء. فإذا كان الدينار قد خسر نحو 7 في المئة مقابل الدولار بين يونيو 2014 ويونيو 2015، فإن بعض العملات الرئيسيّة التي تحمل ثقلاً في سلة العملات الكويتية (على الأرجح) خسرت أكثر من ذلك بكثير. فقد خسر اليورو والاسترليني 17.6 في المئة و8 في المئة على التوالي خلال الفترة نفسها أمام الدولار.

يضاف إلى ذلك أن صادرات النفط هي المصدر الرئيس للعملات الصعبة، وعندما ينخفض سعره إلى النصف يتأثر ميزان المدفوعات بشكل كبير، و ينعكس ذلك مباشرة على قوى العرض والطلب على العملة الوطنية.

ولعل ما يؤكد ذلك أن اتجاه أسعار الصرف الكويتي كان دائماً في ترابط عكسي مع اتجاهات أسعار النفط على المدى الطويل. فقد سجل الدينار أدنى مستوياته التاريخية على الإطلاق في أواخر التسعينات حين كان النفط قريباً من عشر دولارات، ثم ارتفع إلى أعلى مستوياته خلال الطفرة النفطية الكبرى بعد حرب تحرير العراق بين العامين 2003 و2007.

وسواء كانت سياسة الدينار الضعيف متعمدة أم ناجمة عن قوى السوق فإن المالية العامة تحظى بنتائجها الإيجابية التي لا تتوافر لدول الخليج الأخرى في ظل سياسات الربط بالدولار التي تنتهجها.

لكن لقطاعات الأعمال ورجل الشارع حسابات أخرى. فمن يستورد بضاعته بالدولار الأميركي أو يريد أن يقضي إجازته في الولايات المتحدة يواجه ارتفاعاً ملحوظاً في التكلفة، لكن في المقابل من يستورد من أوروبا أو بريطانيا أو يتوجه للسياحة هناك يستيد حالياً من ارتفاع سعر الصرف الدينار بنحو 14 في المئة عما كان عليه في منتصف العام الماضي.