نماذج الأعمال تغيّرت... ولم تغيّر النظرة الاستثمارية السلبيّة

شيء ما تغيّر في جاذبيّة الأسهم العقارية ؟

• خبراء يرون أن الأسعار ما زالت مرتفعة بالنظر إلى العوائد المحققة منها

• العائد الجاري على الأسهم العقارية بلغ 0.7 في المئة منذ بداية العام

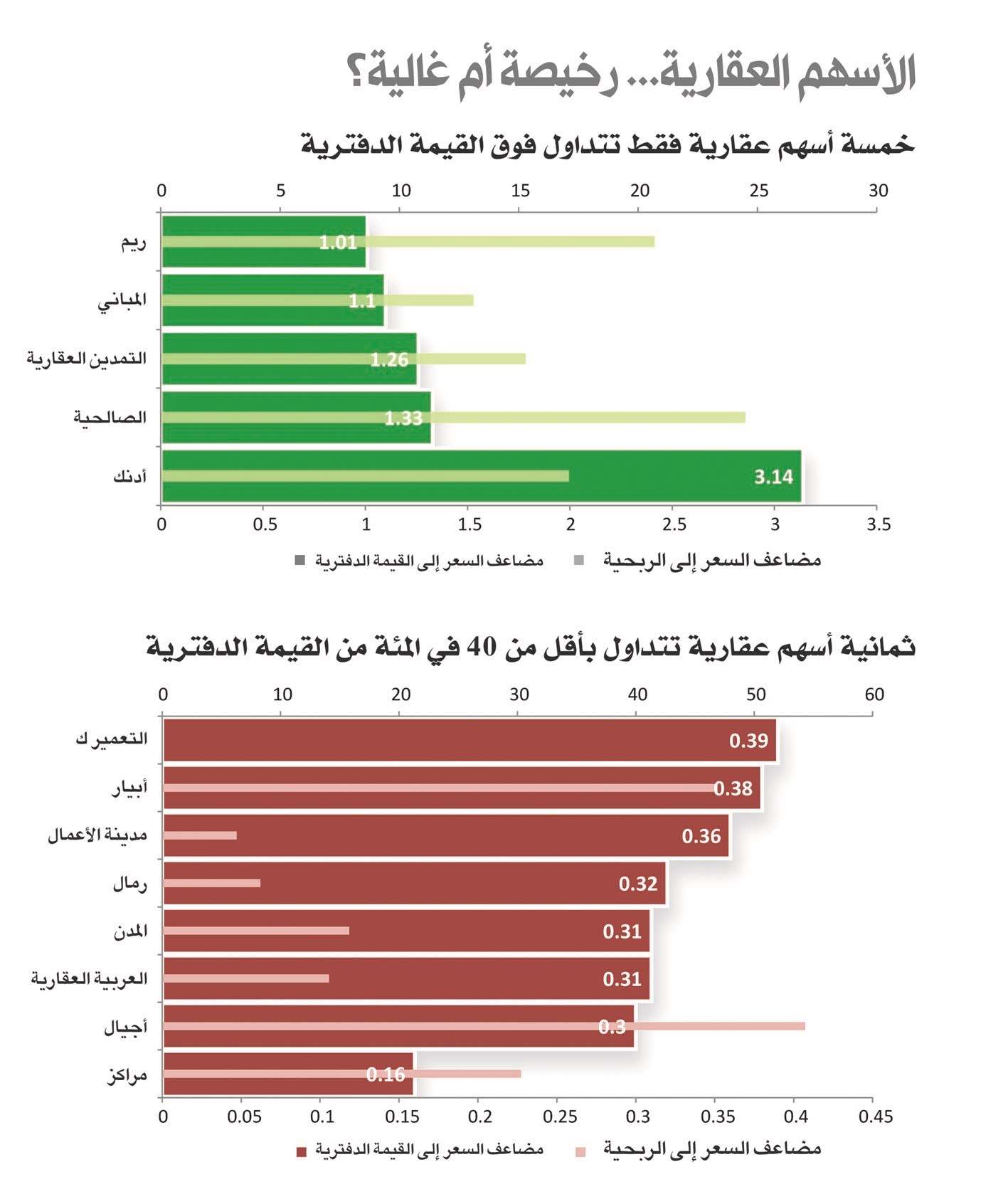

• مكرر السعر إلى الربحية للقطاع 14.3 مرة... و31 شركة تتداول بأقل من قيمتها الدفترية

• بعض الشركات العقارية حقق عائداً جارياً للمساهمين يصل إلى 55 في المئة منذ بداية العام

• العائد الجاري على الأسهم العقارية بلغ 0.7 في المئة منذ بداية العام

• مكرر السعر إلى الربحية للقطاع 14.3 مرة... و31 شركة تتداول بأقل من قيمتها الدفترية

• بعض الشركات العقارية حقق عائداً جارياً للمساهمين يصل إلى 55 في المئة منذ بداية العام

شهدت السنوات القليلة الماضية تغيّراً كبيراً في نماذج أعمال العديد من الشركات العقاريّة المدرجة، التي تحوّلت من التطوير الصافي إلى شيء من الإيرادات المتكرّرة، لكنّ ذلك لا يبدو كافياً لتغيير النظرة السلبية لدى المستثمرين إلى القطاع.

في سوق الأوراق المالية 36 شركة عقارية مُدرجة، تتداول منها 31 شركة تتداول بأقل من قيمتها الدفترية، ويتداول مجمل القطاع عند معدل 0.85 ضعف القيمة الدفترية، إلا أن ذلك لا يمثل عامل جذب كافياً إليها.

قد يكون ارتفاع القيمة الدفترية فوق السعر السوقي دليلاً على جاذبية تقييم السهم، إنما في قطاع العقار يختلف الأمر كثيراً، فهناك عوامل ومعطيات اخرى ينظر إليها مديرو الاستثمار، من أهمها مدى تضخّم تقييمات الأصول، والتدفقات النقدية المستقبلية، والجدول الزمني لإنجاز المشاريع والعائد منها.

ولا يخفى ان الحفاظ على النمو السنوي في التوزيعات، الى جانب تخصص الشركة وماهية القطاع الذي تنشط فيها، سواءً كان استثماريا او تجاريا (القطاع السكني محظور على الشركات في الكويت حالياً) يعد ضمن العوامل المهمة، إلا أنها مرتبة الى حد كبير بطبيعة المشاريع والاستثمارات التي تهتم بها الشركة.

وعلى الرغم من الجاذبية الظاهريّة نسبياً لأسهم القطاع التي تتداول بمعدل ربحية الى السعر السوقي 14.3 ضعف ويصل متوسط عائد توزيعاتها إلى 2.7 في المئة، لا يبدو أن المتداولين يلتفون إلى ذلك. إذ إن متوسط العائد الجاري على الأسهم العقارية المدرجة منذ بداية العام لم يتجاوز 0.7 في المئة وهو الأدنى بين قطاعات السوق. وبشيء من التفصيل يتضح أن معظم أسهم القطاع متراجعة منذ بداية العام، بمن فيها تلك التي وزّعت أرباحاً مجزية.

الأغرب أن بعض الأسهم العقارية التي فاقت الأسهم القيادية بعوائد توزيعاتها (بعضها تجاوز عائدها ستة في المئة)، سجلت خسائر سوقيّة كبيرة منذ بداية العام، ولا تزال في المنطقة الحمراء.

وبالطبع، فإن الصورة العامة تخفي بعض الاستثناءات. فسهم شركة إدارة الاملاك العقارية «ريم» حقق عائداً جارياً يصل الى 55 في المئة منذ بداية السنة، فيما تكبدت أسهم أخرى خسائر كبيرة تجاوزت 20 في المئة.

هل يظلم السوق الأسهم العقارية؟ أم انه يرى مخاطر التي لا تظهر على السطح؟

إجابات خبراء الاستثمار جاءت مختلفة، لكن من الواضح أن شيئاً من الحذر ينتاب النظرة إلى أسهم القطاع.

في الأساس، العديد من الأسهم التي تتداول بأقل من نصف قيمتها الدفترية لا تبدو جذّابة لأنها لا تحقق إلا القليل من الأرباح، أو إنها تسجل الخسائر. يقول أحد الخبراء: «ما جدوى القيمة الدفترية المرتفعة إذا كانت الأرباح قليلة أو معدومة؟» ويضرب مثلاً على ذلك بأن سهم «أجيال» مثلاً، الذي لا يتجاوز سعره السوقي 30 في المئة من القيمة الدفترية، يسج مكرر سعر إلى الربحية يقارب 55 مرة.

لكن حتى تلك الأسهم التي تتمتع بمكررات أسعار إلى الربحية جذابة ليست كلها مقنعة للمستثمرين. ففي كثير من الأحيان تكون الربحية استثنائية أو غير متكررة، ولا يمكن أن تعبّر عن نمط عام للتدفقات النقدية المستقبلية.

لكن في المقابل هناك بعض الفرص. يقول أحد الخبراء إن العديد من الشركات تحولت من مطوّر صافٍ إلى الاعتماد بشكل متزايد على الإيرادات المتكررة، تتوقع نمواً في عوائدها تعتمد نماذج أعمال مختلفة نسبياً عن معظم الشركات المُدرجة في القطاع.

النظرة الى مشاريع واستثمارات مُدرة يمثل العامل الاكثر تأثيراً في نظر أصحاب القرار الاستثماري، فهذه المعطيات هي التي تمنح الثقة بأن الشركة قادرة على تحقيق المزيد من العوائد دون الاعتماد على العمليات الاستثنائية التي لا تضمن استمرارية في النمو.

ومع ذلك يلاحظ غياب العلاقة بين أداء السهم واداء الشركة، إلا ما قل من الشركات التي تعمل في قطاعات ذات تدفقات نقدية منتظمة، منها ينشط في القطاع التجاري ويجني الايرادات الشهرية مستفيداً من فورة الاسعار التي تنعكس بطبيعة الحال على الإيجارات.

ويمكن الملاحظة أن الشركات العقارية الكبيرة التي تتمتع بنماذج أعمال واضحة وتدفقات نقدية مستقرة يكافئها السوق، فأسهم مثل «التمدين العقارية» و«المباني» و«الصالحيّة» تُتداول فوق قيمها الدفترية.

مصادر بنكية متخصصة في الشؤون العقارية أوضحت أن الايرادات المنتظمة تعتمد على نسبة الاشغال، «يجب ان نعترف ان هناك وفرة في المعروض هذه الفترة، ما قد يترتب عليه تصحيح للسوق».

وقالت المصادر ان بعض الشركات العقارية المُدرجة لا تمثل كيانات تشغيلية جاذبة للاستثمار، منها شركات المشروع الواحد مثلاً والتي تعد قبلة للنشاط المضاربي وفقط، فيما اشارت الى أن شركات مثل «المباني» و«التمدين العقارية» تمثل وجهة للسيولة الاستثمارية التي تبحث عن استثمار متوسط وطويل الاجل.

وبينت ان الشركات التشغيلية التي تحافظ على ادائها التشغيلي القوي تمنح مساهميها عوائد سنوية منتظمة بخلاف العائد على السهم وتعاملاته، فيما تظل عُرضة للتأثر بالاوضاع المحيطة، حالها حال بقية القطاعات وإن كان بوتيرة أقل.

ومن ناحية اخرى، قال رئيس القطاع المالي في شركة المزايا القابضة أيمن شيت ان معظم الشركات لم تكن شفافة في تقييم العقارات والإعلان عن دخول الايجارات (الشركات التي تملك بنايات ومولات).

وأوضح ان ارتفاع القيمة الايجارية لن يستمر الى ما لا نهاية، لا بد ان يكون هناك تصحيح بدلاً من حدوث فقاعة سيكون لها أثرها السلبي على القطاع عامة في المستقبل، ما سيكون له أثره في غياب الثقة الاستثمارية في الشركات المتخصصة، بل وسيزيد الاوضاع المالية لشركات المشروع الواحد سوءاً.

وحول توافر سيولة كافية لدى شركات العقار قال شيت، تتوقف احجام ومعدلات السيولة على حجم الاعمال والمشاريع التي تنتج عنها تدفقات جيدة، ويعد ذلك ضمن عوامل الامان للشركات العقارية لما يترتب عليها من منح توزيعات وعوائد مجزية للمساهمين.

وبين شيت ان التأثير الاكبر لأي تصحيح سيكون من نصيب القطاع السكني، إلا ان تأثر التجاري وفي الظروف العادية سيكون أقل، علماً أنه الاكثر تأثراً بالازمات، على غرار ما حدث في الازمة المالية العالمية الاخيرة، منوهاً الى أن سوق المال فيه فرص استثمارية جيدة تتمثل في أسهم عقارية تتداول عند مستويات منخفضة.

وعلى صعيد متصل، افادت مصادر ان خريطة استثمارات الشركة تمثل طريق المستمر لها، لافتة الى ان هناك نموا استثنائيا في أداء شركات بعينها نتج عن تخارجات (تحدث لمرة واحدة)، وذلك لا يعني انها مناسبة للاستثمار، لكن قد تكون مواتية للمضاربات وتحقيق العوائد من خلال سوق الاسهم.

وقالت ان انعكاس الاعمال الوقتية على الميزانية ليس طويلاً، فيما بينت أن هناك شركات وظفت أموالها قبل فترة قليلة في مشاريع واستثمارات، إلا أن العائد منها سيتأخر لسنوات، أي الى حين انجاز المشاريع المستهدفة وبالتالي تظل الاسهم غير مغرية على المدى القريب، مشيرة الى أن المستثمر يبحث دائماً عن العائد الحاضر أو القريب، ولا يهتم بعائد قد يجنيه بعد سنوات. واضافت: «الاسعار الحالية لجانب كبير من الاسهم العقارية المُدرجة مرتفعة مقارنة بعوائد التوزيعات التي أقرتها خلال العام الماضي، فيما اشار الى أن الافتقار الى شركات كثيرة تنشط في العقار سيظل هاجس السوق الكويتي، فأغلب الشركات التي تندرج تحت مظلة القطاع العقارية لا تركز كل استثماراتها في العقار بل تتوزع بين أسهم مدرجة في البورصة وعقارات وغيرها».

في سوق الأوراق المالية 36 شركة عقارية مُدرجة، تتداول منها 31 شركة تتداول بأقل من قيمتها الدفترية، ويتداول مجمل القطاع عند معدل 0.85 ضعف القيمة الدفترية، إلا أن ذلك لا يمثل عامل جذب كافياً إليها.

قد يكون ارتفاع القيمة الدفترية فوق السعر السوقي دليلاً على جاذبية تقييم السهم، إنما في قطاع العقار يختلف الأمر كثيراً، فهناك عوامل ومعطيات اخرى ينظر إليها مديرو الاستثمار، من أهمها مدى تضخّم تقييمات الأصول، والتدفقات النقدية المستقبلية، والجدول الزمني لإنجاز المشاريع والعائد منها.

ولا يخفى ان الحفاظ على النمو السنوي في التوزيعات، الى جانب تخصص الشركة وماهية القطاع الذي تنشط فيها، سواءً كان استثماريا او تجاريا (القطاع السكني محظور على الشركات في الكويت حالياً) يعد ضمن العوامل المهمة، إلا أنها مرتبة الى حد كبير بطبيعة المشاريع والاستثمارات التي تهتم بها الشركة.

وعلى الرغم من الجاذبية الظاهريّة نسبياً لأسهم القطاع التي تتداول بمعدل ربحية الى السعر السوقي 14.3 ضعف ويصل متوسط عائد توزيعاتها إلى 2.7 في المئة، لا يبدو أن المتداولين يلتفون إلى ذلك. إذ إن متوسط العائد الجاري على الأسهم العقارية المدرجة منذ بداية العام لم يتجاوز 0.7 في المئة وهو الأدنى بين قطاعات السوق. وبشيء من التفصيل يتضح أن معظم أسهم القطاع متراجعة منذ بداية العام، بمن فيها تلك التي وزّعت أرباحاً مجزية.

الأغرب أن بعض الأسهم العقارية التي فاقت الأسهم القيادية بعوائد توزيعاتها (بعضها تجاوز عائدها ستة في المئة)، سجلت خسائر سوقيّة كبيرة منذ بداية العام، ولا تزال في المنطقة الحمراء.

وبالطبع، فإن الصورة العامة تخفي بعض الاستثناءات. فسهم شركة إدارة الاملاك العقارية «ريم» حقق عائداً جارياً يصل الى 55 في المئة منذ بداية السنة، فيما تكبدت أسهم أخرى خسائر كبيرة تجاوزت 20 في المئة.

هل يظلم السوق الأسهم العقارية؟ أم انه يرى مخاطر التي لا تظهر على السطح؟

إجابات خبراء الاستثمار جاءت مختلفة، لكن من الواضح أن شيئاً من الحذر ينتاب النظرة إلى أسهم القطاع.

في الأساس، العديد من الأسهم التي تتداول بأقل من نصف قيمتها الدفترية لا تبدو جذّابة لأنها لا تحقق إلا القليل من الأرباح، أو إنها تسجل الخسائر. يقول أحد الخبراء: «ما جدوى القيمة الدفترية المرتفعة إذا كانت الأرباح قليلة أو معدومة؟» ويضرب مثلاً على ذلك بأن سهم «أجيال» مثلاً، الذي لا يتجاوز سعره السوقي 30 في المئة من القيمة الدفترية، يسج مكرر سعر إلى الربحية يقارب 55 مرة.

لكن حتى تلك الأسهم التي تتمتع بمكررات أسعار إلى الربحية جذابة ليست كلها مقنعة للمستثمرين. ففي كثير من الأحيان تكون الربحية استثنائية أو غير متكررة، ولا يمكن أن تعبّر عن نمط عام للتدفقات النقدية المستقبلية.

لكن في المقابل هناك بعض الفرص. يقول أحد الخبراء إن العديد من الشركات تحولت من مطوّر صافٍ إلى الاعتماد بشكل متزايد على الإيرادات المتكررة، تتوقع نمواً في عوائدها تعتمد نماذج أعمال مختلفة نسبياً عن معظم الشركات المُدرجة في القطاع.

النظرة الى مشاريع واستثمارات مُدرة يمثل العامل الاكثر تأثيراً في نظر أصحاب القرار الاستثماري، فهذه المعطيات هي التي تمنح الثقة بأن الشركة قادرة على تحقيق المزيد من العوائد دون الاعتماد على العمليات الاستثنائية التي لا تضمن استمرارية في النمو.

ومع ذلك يلاحظ غياب العلاقة بين أداء السهم واداء الشركة، إلا ما قل من الشركات التي تعمل في قطاعات ذات تدفقات نقدية منتظمة، منها ينشط في القطاع التجاري ويجني الايرادات الشهرية مستفيداً من فورة الاسعار التي تنعكس بطبيعة الحال على الإيجارات.

ويمكن الملاحظة أن الشركات العقارية الكبيرة التي تتمتع بنماذج أعمال واضحة وتدفقات نقدية مستقرة يكافئها السوق، فأسهم مثل «التمدين العقارية» و«المباني» و«الصالحيّة» تُتداول فوق قيمها الدفترية.

مصادر بنكية متخصصة في الشؤون العقارية أوضحت أن الايرادات المنتظمة تعتمد على نسبة الاشغال، «يجب ان نعترف ان هناك وفرة في المعروض هذه الفترة، ما قد يترتب عليه تصحيح للسوق».

وقالت المصادر ان بعض الشركات العقارية المُدرجة لا تمثل كيانات تشغيلية جاذبة للاستثمار، منها شركات المشروع الواحد مثلاً والتي تعد قبلة للنشاط المضاربي وفقط، فيما اشارت الى أن شركات مثل «المباني» و«التمدين العقارية» تمثل وجهة للسيولة الاستثمارية التي تبحث عن استثمار متوسط وطويل الاجل.

وبينت ان الشركات التشغيلية التي تحافظ على ادائها التشغيلي القوي تمنح مساهميها عوائد سنوية منتظمة بخلاف العائد على السهم وتعاملاته، فيما تظل عُرضة للتأثر بالاوضاع المحيطة، حالها حال بقية القطاعات وإن كان بوتيرة أقل.

ومن ناحية اخرى، قال رئيس القطاع المالي في شركة المزايا القابضة أيمن شيت ان معظم الشركات لم تكن شفافة في تقييم العقارات والإعلان عن دخول الايجارات (الشركات التي تملك بنايات ومولات).

وأوضح ان ارتفاع القيمة الايجارية لن يستمر الى ما لا نهاية، لا بد ان يكون هناك تصحيح بدلاً من حدوث فقاعة سيكون لها أثرها السلبي على القطاع عامة في المستقبل، ما سيكون له أثره في غياب الثقة الاستثمارية في الشركات المتخصصة، بل وسيزيد الاوضاع المالية لشركات المشروع الواحد سوءاً.

وحول توافر سيولة كافية لدى شركات العقار قال شيت، تتوقف احجام ومعدلات السيولة على حجم الاعمال والمشاريع التي تنتج عنها تدفقات جيدة، ويعد ذلك ضمن عوامل الامان للشركات العقارية لما يترتب عليها من منح توزيعات وعوائد مجزية للمساهمين.

وبين شيت ان التأثير الاكبر لأي تصحيح سيكون من نصيب القطاع السكني، إلا ان تأثر التجاري وفي الظروف العادية سيكون أقل، علماً أنه الاكثر تأثراً بالازمات، على غرار ما حدث في الازمة المالية العالمية الاخيرة، منوهاً الى أن سوق المال فيه فرص استثمارية جيدة تتمثل في أسهم عقارية تتداول عند مستويات منخفضة.

وعلى صعيد متصل، افادت مصادر ان خريطة استثمارات الشركة تمثل طريق المستمر لها، لافتة الى ان هناك نموا استثنائيا في أداء شركات بعينها نتج عن تخارجات (تحدث لمرة واحدة)، وذلك لا يعني انها مناسبة للاستثمار، لكن قد تكون مواتية للمضاربات وتحقيق العوائد من خلال سوق الاسهم.

وقالت ان انعكاس الاعمال الوقتية على الميزانية ليس طويلاً، فيما بينت أن هناك شركات وظفت أموالها قبل فترة قليلة في مشاريع واستثمارات، إلا أن العائد منها سيتأخر لسنوات، أي الى حين انجاز المشاريع المستهدفة وبالتالي تظل الاسهم غير مغرية على المدى القريب، مشيرة الى أن المستثمر يبحث دائماً عن العائد الحاضر أو القريب، ولا يهتم بعائد قد يجنيه بعد سنوات. واضافت: «الاسعار الحالية لجانب كبير من الاسهم العقارية المُدرجة مرتفعة مقارنة بعوائد التوزيعات التي أقرتها خلال العام الماضي، فيما اشار الى أن الافتقار الى شركات كثيرة تنشط في العقار سيظل هاجس السوق الكويتي، فأغلب الشركات التي تندرج تحت مظلة القطاع العقارية لا تركز كل استثماراتها في العقار بل تتوزع بين أسهم مدرجة في البورصة وعقارات وغيرها».