بعد نجاح «الوطني» بإصدار أوراق مالية دائمة

6 مقومات لإطلاق سوق سندات كويتي

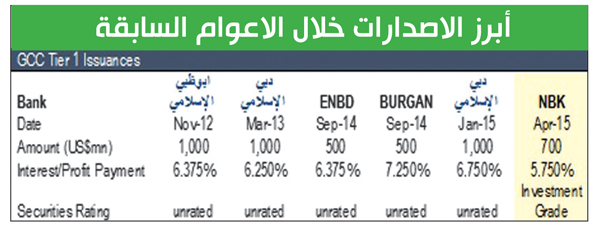

لقي إعلان بنك الكويت الوطني نجاحه في إصدار أوراق مالية دائمة (Perpetual Securities) مقومة بالدولار الأميركي، بقيمة 700 مليون دولار، إشادة مصرفية واسعة خصوصا وأن الفائدة على الإصدار 5.75 في المئة سنوياً، والتي تعتبر بين الأدنى بالمعايير العالمية في ظروف الأسواق الراهنة.

وبعيداً عن أن هذا الإصدار هو الأول من نوعه في منطقة الشرق الأوسط وشمال افريقيا ،الذي يحوز على تصنيف بدرجة «استثمارية» من وكالة تصنيف عالمية (موديز)، وضع نجاح «الوطني» في تغطية الإصدار بأكثر من الضعف واستقطابه لمستثمرين حول العالم (تخطى حجم الاكتتاب فيه 1.4 مليار دولار)، استفهامات عديدة حول تأخر إدراج سوق ثانويّة للسندات الكويتيّة؟ خصوصا وأن إصدار «الوطني» ليس الأول الذي يلقى قبول المستثمرين من حول العالم، حيث سبقه بأشهر إصدر لبنك برقان بطرح سندات بـ 500 مليون دولارلاقت تغطيتها نجاحا واسعا.

وثمة 6 اعتبارات رئيسة توفر للسوق الكويتي مقومات إطلاق سوق ثانويّة للسندات الكويتيّة، وتجعله اولوية تنظيمية لدى الجهات الرقابية:

1 - سهّل قانون الشركات الجديد رقم (2012/25) إلى حد بعيد إجراءات إصدارات السندات والصكوك، وهو الاعتبار القانوني الذي كان يعول على غيابه تأخر إدراج سوق ثانويّة للسندات الكويتيّة، اما الآن ومع وجود بيئة قانونية تنظيمية يكون من الملائم تفعيل مثل هذه الادوات المالية التي تفضل الشركات خصوصا الكبرى الاستفادة منها أكثر من لجوئها لطرق التمويل التقليدية.

2 - بعد إعلان بنك الكويت المركزي البدء بتطبيق متطلبات (بازل 3) من المرتقب ان تتشجع البنوك اكثر على إصدار الأوراق المالية وتحديدا الدائمة، باعتبارها ادوات تهدف إلى تعزيز قاعدة رأسمال البنوك، ما يساند نموها، فهذا الاصدار يدرج ضمن الشريحة الأولى الإضافية لرأس المال، ما يجعل الفرصة ملائمة اكثر لنشأة سوق السندات وتعميقه، مع التطور الذي أتاحه قانون الشركات الجديدة والمعاييرالرقابية الجديدة في القطاع المصرفي (بازل 3).

3 - أنجز سوق الكويت للأوراق المالية تقريبا البنية التحتية التقنية لإنشاء سوق ثانويّة للسندات الكويتيّة، من خلال المرحلة الثانية من نظام «اكستريم»، ولم تعد الجوانب التقنية لتداول السندات او الصكوك عائقا مثل السابق.

4 - نجح بنك الكويت المركزي أخيرا في رسم هيكل سعر العائد على السند بالنسبة للفترات الطويلة من خلال السندات طويلة الاجل التي يطرحها بين الفينة والآخرى متجاوزا بذلك ما كان شائعا في السابق من استخدام السندات قصيرة الآجل كأدوات يتدخل من خلالها لتحقيق أهداف السياسة النقديّة، اما ومع تحديد هكيل سعر العائد على السندات طويلة الآجل من قبل «المركزي» بات بامكان مؤسسات القطاع الخاص اتخاذه كمرجع لتحديد اسعار الفائدة على السندات التي تصدرها.

5 - مع وجود هيئة لأسواق المال يكون تداول السندات في سوق ثانوي أكثر تنظيمياً ورقابياً، ما يعطي المستثمر المحلي والأجنبي ثقة اكبر في الاقبال على تداول السند او الصك.

6 - مع تجدد الحديث الحكومي القديم عن توجهها لزيادة الإنفاق الاستثماري وزيادة جرعة مشاريع التنمية تكون المصارف في حاجة اكثر لتعزيز رأسمالها بادوات تعطيها هامش تحرك اكبر للمساهمة في تمويل المشاريع الكبرى التي يصبح معها إصدار البنك لسندات دائمة افضل لميزانيته من زيادة رأس المال بالطرق التقليدية.

وبعيداً عن أن هذا الإصدار هو الأول من نوعه في منطقة الشرق الأوسط وشمال افريقيا ،الذي يحوز على تصنيف بدرجة «استثمارية» من وكالة تصنيف عالمية (موديز)، وضع نجاح «الوطني» في تغطية الإصدار بأكثر من الضعف واستقطابه لمستثمرين حول العالم (تخطى حجم الاكتتاب فيه 1.4 مليار دولار)، استفهامات عديدة حول تأخر إدراج سوق ثانويّة للسندات الكويتيّة؟ خصوصا وأن إصدار «الوطني» ليس الأول الذي يلقى قبول المستثمرين من حول العالم، حيث سبقه بأشهر إصدر لبنك برقان بطرح سندات بـ 500 مليون دولارلاقت تغطيتها نجاحا واسعا.

وثمة 6 اعتبارات رئيسة توفر للسوق الكويتي مقومات إطلاق سوق ثانويّة للسندات الكويتيّة، وتجعله اولوية تنظيمية لدى الجهات الرقابية:

1 - سهّل قانون الشركات الجديد رقم (2012/25) إلى حد بعيد إجراءات إصدارات السندات والصكوك، وهو الاعتبار القانوني الذي كان يعول على غيابه تأخر إدراج سوق ثانويّة للسندات الكويتيّة، اما الآن ومع وجود بيئة قانونية تنظيمية يكون من الملائم تفعيل مثل هذه الادوات المالية التي تفضل الشركات خصوصا الكبرى الاستفادة منها أكثر من لجوئها لطرق التمويل التقليدية.

2 - بعد إعلان بنك الكويت المركزي البدء بتطبيق متطلبات (بازل 3) من المرتقب ان تتشجع البنوك اكثر على إصدار الأوراق المالية وتحديدا الدائمة، باعتبارها ادوات تهدف إلى تعزيز قاعدة رأسمال البنوك، ما يساند نموها، فهذا الاصدار يدرج ضمن الشريحة الأولى الإضافية لرأس المال، ما يجعل الفرصة ملائمة اكثر لنشأة سوق السندات وتعميقه، مع التطور الذي أتاحه قانون الشركات الجديدة والمعاييرالرقابية الجديدة في القطاع المصرفي (بازل 3).

3 - أنجز سوق الكويت للأوراق المالية تقريبا البنية التحتية التقنية لإنشاء سوق ثانويّة للسندات الكويتيّة، من خلال المرحلة الثانية من نظام «اكستريم»، ولم تعد الجوانب التقنية لتداول السندات او الصكوك عائقا مثل السابق.

4 - نجح بنك الكويت المركزي أخيرا في رسم هيكل سعر العائد على السند بالنسبة للفترات الطويلة من خلال السندات طويلة الاجل التي يطرحها بين الفينة والآخرى متجاوزا بذلك ما كان شائعا في السابق من استخدام السندات قصيرة الآجل كأدوات يتدخل من خلالها لتحقيق أهداف السياسة النقديّة، اما ومع تحديد هكيل سعر العائد على السندات طويلة الآجل من قبل «المركزي» بات بامكان مؤسسات القطاع الخاص اتخاذه كمرجع لتحديد اسعار الفائدة على السندات التي تصدرها.

5 - مع وجود هيئة لأسواق المال يكون تداول السندات في سوق ثانوي أكثر تنظيمياً ورقابياً، ما يعطي المستثمر المحلي والأجنبي ثقة اكبر في الاقبال على تداول السند او الصك.

6 - مع تجدد الحديث الحكومي القديم عن توجهها لزيادة الإنفاق الاستثماري وزيادة جرعة مشاريع التنمية تكون المصارف في حاجة اكثر لتعزيز رأسمالها بادوات تعطيها هامش تحرك اكبر للمساهمة في تمويل المشاريع الكبرى التي يصبح معها إصدار البنك لسندات دائمة افضل لميزانيته من زيادة رأس المال بالطرق التقليدية.