سندات البنوك ... سوق خارج «السوق»

مبنى البنك المركزي الجديد والبورصة... وبينهما البنوك (تصوير موسى عياش)

• العيار: إصدار البنوك للسندات يعزز نموها... والأجهزة الرقابية بدأت تتفهم الحاجة إليها

• دخول «الوطني» بعد «برقان» إلى سوق السندات يوفّر تطوراً وعمقاً غير مسبوقين

• «الوطني» أول بنك في المنطقة يحصل على تصنيف لسنداته من وكالة دولية

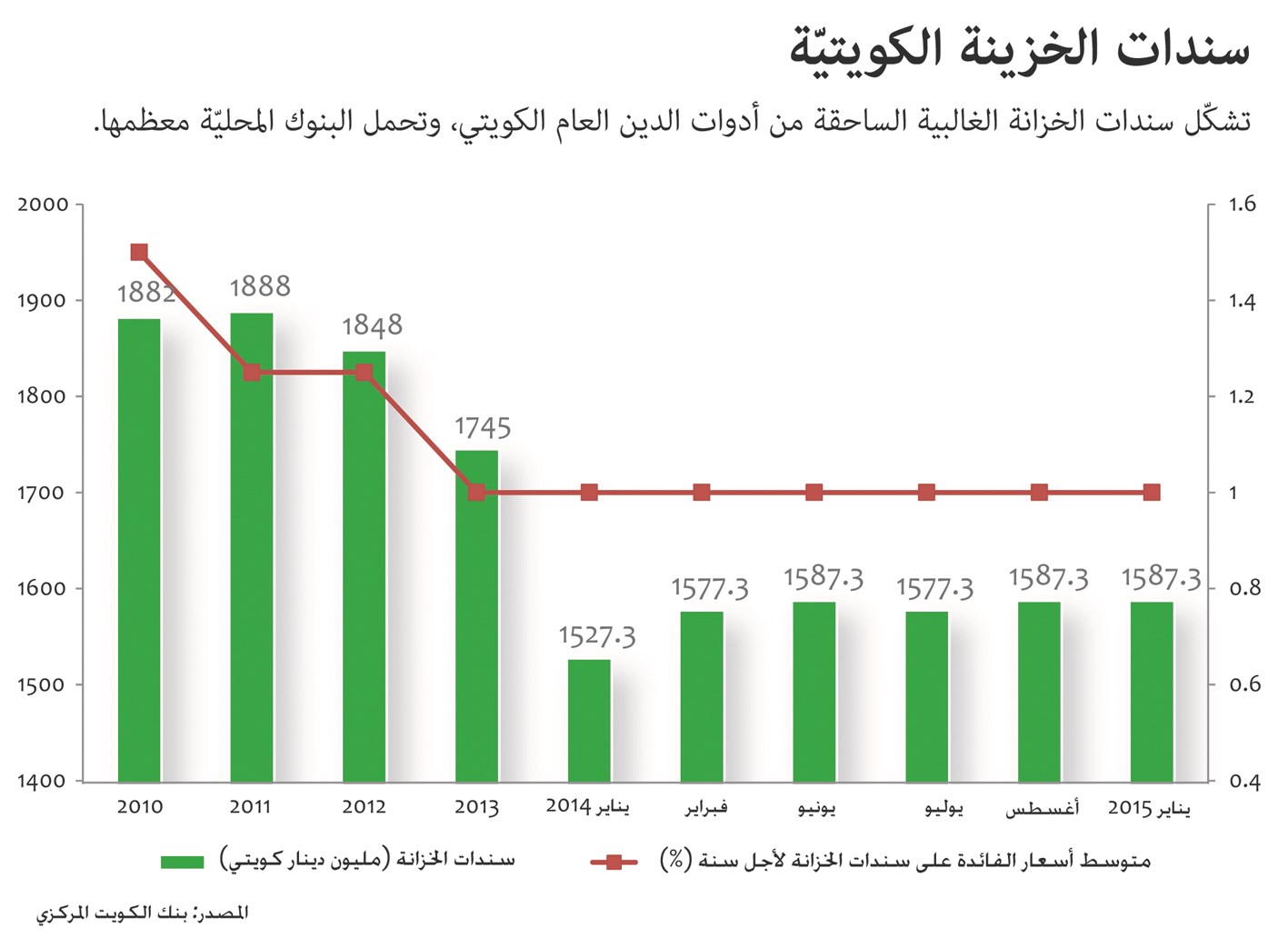

• السند الحكومي يستخدم حالياً في بناء هيكل سعر الفائدة وليس في تمويل المالية العامة

• البنوك اعتادت اللجوء إلى إصدارات الأسهم أو الائتمان لصعوبة إجراءات إصدار السندات

• دخول «الوطني» بعد «برقان» إلى سوق السندات يوفّر تطوراً وعمقاً غير مسبوقين

• «الوطني» أول بنك في المنطقة يحصل على تصنيف لسنداته من وكالة دولية

• السند الحكومي يستخدم حالياً في بناء هيكل سعر الفائدة وليس في تمويل المالية العامة

• البنوك اعتادت اللجوء إلى إصدارات الأسهم أو الائتمان لصعوبة إجراءات إصدار السندات

مع إعلان بنك الكويت الوطني قبل أيام أنه يدرس إصدار سندات دائمة وإصدر بنك برقان سندات مشابهة قبل أشهر، يأخذ سوق السندات الكويتي اهتماماً غير مسبوق، لكنه يبقى سوقاً خارج سوق الكويت للأوراق الماليّة، فما الذي يؤخرإدراج سوق ثانويّة للسندات الكويتيّة؟

وتبدو الفرصة ملائمة الآن لنشأة سوق السندات وتعميقه، مع التطوّر الذي أتاحه قانون الشركات الجديد، والمعايير الرقابية الجديدة في القطاع المصرفي (بازل 3) التي شجعت البنوك على إصدار سندات تدخل ضمن الشريحة الأولى الإضافية لرأس المال.

ولا شك أن دخول البنك الوطني في سوق السندات يعد تطوراً كبيراً، نظراً لتصنيفه الأعلى في الشرق الاوسط، ولأنه أول بنك في المنطقة يحصل على تصنيف لسنداته من وكالة تصنيف عالمية، ما يوفّر لسوق السندات الكويتي ثقلاً غير مسبوق، كماً ونوعاً.

النقاش حول تأخر انشاء سوق ثانوي للسندات والصكوك ليس جديداً، لكنه يكسب الآن بعداً مهماً بعد أن التطور الذي طرأ في سوق رأس المال الكويتي، ومبادرة البنك المركزي إلى إصدار سندات سياديّة طويلة الأجل لخلق منحنى عائد كويتي يساعد الشركات في توفير مؤشّر قياسي لعوائد سنداتها مستقبلاً، وتزايد اهتمام الشركات والمؤسسات المالية بالسندات كأداة ماليّة مستقرة للتمويل، إلى جانب القروض والأسهم.

وفي هذا الخصوص قال نائب رئيس مجلس الإدارة (التنفيذي) في شركة مجموعة المشاريع القابضة «كيبكو» فيصل العيار لـ «الراي»، ان إصدار البنوك لأوراق مالية دائمة «سندات» من شأنه مساندة نموها، خصوصا انها تصنف باعتبارها جزءاً من رأسمال المصارف التي تصدرها.

وأضاف العيار أن السندات المستدامة ليس لها عمر افتراضي للسداد، كما أن اغراضها تختلف عن اغراض السندات التقليدية ولذلك هناك اختلاف بين طبيعة الاصدارين، منوها إلى ان بنك برقان كان سباقا في هذه الاستفادة من هذه الادوات المستحدثة في حزمة بازل 3، حيث اصدر العام الماضي سندات بـ 500 مليون دولار.

ولفت العيار إلى ان الأجهزة الرقابية بدأت تتفهم احتياج السوق المحلي لهذه النوعية من الادوات التي تهدف إلى تعزيز قاعدة رأس المال وفق متطلبات «بازل 3» وتعليمات بنك الكويت المركزي الصادرة بهذا الشأن، متوقعا استمرار نشاط هذه السندات في السوق المحلي بتوالي اصداراتها مستقبلا.

وفي هذا الخصوص يعتقد البعض أن إنشاء سوق ثانوني للسندات أو للصكوك يواكب النشاط الحاصل في سوق السندات يعد من الأولويات التنظيمية التي يتعين على هيئات اسواق المال الناشئة حديثا مثل هيئة اسواق الكويت إلى اقرارها ضمن خطتها لتطوير السوق، الا ان اصحاب هذا الرأي يميلون إلى صعوبة اعتماد السوق الكويتي في الوقت الحالي على السندات كأداة جذب للمستثمرين المحليين والعالميين ما لم تقم الحكومة الكويتية بتبني هذه الاداة واقرار طرحها.

وفي سوق مثل الكويت والذي يمكن وصفه بالناشئ تفضل غالبية الشركات الحصول التي تبحث عن تمويلات تحقق ذلك عن طريق إصدار الأسهم أو الائتمان لسهولة ذلك مع توافر السيولة الجاهزة، كما ان الشركات تتفادى بالطرق التقليدية الالتزام بالتصنيفات وغيرها من الاعتبارات التي تهم مستثمر السند او الصك، وتحدد ميوله بالنسبة للمشاركة في الاصدار.

وكان قانون الشركات السابق سبباً إضافياً لابتعاد البنوك عن إصدار السندات، إذ إن الدورة المستنديّة لأي إصدار كانت تستغرق أكثر من سنة، لحاجتها إلى موافقة مجلس الوزراء وإصدار مرسوم أميري (لكون جميع البنوك شركات مساهمة عامة). اما الآن فلم يعد الإصدار يحتاج إلى مرسوم، بل بات يكفي توقيع وزير التجارة والصناعة.

الدور الحكومي

ويرى البعض أن تنشيط سوق السندات عامة وبالقدر المأمول يحتاج إلى أن تقوم الحكومة أولا ممثلة في وزارة المالية بطرح سندات او صكوك سياديّة، على اعتبار ان هذه الحالة هي الأكثر قدرة على اجتذاب المستثمرين وتدوير هذه الاداة بين المستثمرين، فالاصدار الحكومي يتمتع بمحفزات قوية سواء لجهة الجودة أو معدل العائد قياسا إلى درجة المخاطر المتدنية، وهي الاعتبارات التي تحفز المستثمرين العالميين والمحليين على المشاركة بقوة في الاصدارات.

ويعتقد أصحاب هذا الرأي أن غياب السندات الحكوميّة عن التداول يقلل من جاذبية سوق السندات عند إنشائه، خصوصا السندات طويلة الآجل، على قاعدة ان المستثمر المحلي والعالمي يفضل دائما المشاركة في ادوات استثمارية يسهل عليه التعامل معها، وهذا ما لا يستقيم مع تعقيدات سوق السندات، ولذا لا يعول كثيرا على نشاط سوق السندات محليا من خلال التداول ما لم تبادر الحكومة بتبني هذه الاداة.

لكن هناك من يرى في المقابل أن شركات القطاع الخاص يجب أن تكون عِماد سوق السندات، وليست الحكومة. فالسندات السياديّة الكويتية منذ مدة طويلة ليس غرضها تمويل الماليّة العامة في ظل الفوائض الكبيرة على السنوات الماضية، بل هي أقرب ما تكون إلى أدوات يتدخل من خلالها البنك المركزي لتحقيق أهداف السياسة النقديّة، ومن أهمها بناء هيكل سعر الفائدة على الاصدارات التمويلية طويلة الآجل، وهذا ما نجح فيه بنك الكويت المركزي اخيرا حيث نجح من خلال السندات طويلة الاجل التي يطرحها بين الفينة والآخرى وتحديا في آخر عامين، في رسم منحنى العائد على السند بالنسبة للفترات الطويلة وليست القصيرة فقط مثلما كان شائعا في السابق.

وهذا يعني ان طرح السندات او الصكوك الحكومية يستفيد منه القطاع الخاص في اتخاذه كمرجع لتحديد اسعار الفائدة على السندات التي يصدرها، والتي تكون في الغالب أعلى من العائد على السندات الحكومية لاختلاف درجة المخاطر بين الاصدارين.

اما بالنسبة للشركات والمؤسسات المالية الكبرى التي تتمتع بتصنيفات عالية فان بحثها عن السيولة لتعزيز كفاية رأسمالها يتضمن الاستعانة بادوات تمويلية بديلة عن التقليدية، وفي مقدمتها السندات الدائمة، باعتبارها احدى الادوات المستحدثة في حزمة بازل 3 والتي تدخل ضمن الشريحة الأولى في رأس المال من دون تحديد نهاية محددة، وغالبا ما تمكن هذه الاداة المؤسسات الكبرى من تحقيق قيمة ثنائية فمن ناحية توافر لها السيولة عبر الاقتراض وفي الوقت نفسه تعزز مواردها وترفع من كفاءة رأسمالها، ومن ثم فتح هامش استثماري وائتماني اكبر امامها للتحرك.

ولزيادة نشاط سوق السندات محليا يلزم رقابيا إنشاء سوق ثانوي لتعزيز هذا التوجه حتى لو تُدرج فيه السندات الحكوميّة، خصوصا ان الاصدار الحكومي يختلف من حيث الغرض والقيمة والعائد عن اصدار القطاع الخاص، ولذلك ليس من الضرورة ربط إنشاء سوق ثانوي للسندات بمبادرة الحكومة بطرح سندات اولا.

فمع تعليمات بازل 3 اصبح اصدار البنك لسندات دائمة افضل لميزانية البنك من زيادة رأس المال بالطرق التقليدية، لجهة الاريحية التي تتحقق لنشاط البنك بفعل هذه الاداة، فاذا كان البعض ينتقد اصدار السند على اساس ان الجهة المصدرة تعطي الأولوية للجميع، في حين انها مع زيادة رأس المال تعطي الأولوية فقط للمساهمين، الا ان الادوات المستحدثة في حزمة بازل 3 تحقق كفاية رأس المال بالقدر الذي يزيد مساحة الحركة امام البنوك بمعدل أعلى من الاداة التقليدية سواء كان تمويليا أو استثماريا، خصوصا مع البنوك ذات التأثير النظامي.

وبالطبع، فإن تفعيل البنوك المحلية سواء الكبرى او المتوسطة او حتى الصغرى يحتاج إلى اكتمال البيئة التنظيمية التي سيساعد اقرارها مع اللوائح المنظمة إلى تنشيط هذه السوق.

وقانونياً، تضمن قانون الشركات رقم 25 /2012 تنظيما جديدا لسوقٍ لأداتي السندات والصكوك، حيث تعمل هيئة اسواق المال من خلال الدور الموكل اليها على تنظيم هذه السوق، ومن الواضح بحسب مصادر رقابية فانها قطعت شوطا كبيرا مع مستشارها الدولي في التجهيز لذلك، لكن ذلك يظل حبرا على ورق إلى حتى إشعار آخر.

وتبدو الفرصة ملائمة الآن لنشأة سوق السندات وتعميقه، مع التطوّر الذي أتاحه قانون الشركات الجديد، والمعايير الرقابية الجديدة في القطاع المصرفي (بازل 3) التي شجعت البنوك على إصدار سندات تدخل ضمن الشريحة الأولى الإضافية لرأس المال.

ولا شك أن دخول البنك الوطني في سوق السندات يعد تطوراً كبيراً، نظراً لتصنيفه الأعلى في الشرق الاوسط، ولأنه أول بنك في المنطقة يحصل على تصنيف لسنداته من وكالة تصنيف عالمية، ما يوفّر لسوق السندات الكويتي ثقلاً غير مسبوق، كماً ونوعاً.

النقاش حول تأخر انشاء سوق ثانوي للسندات والصكوك ليس جديداً، لكنه يكسب الآن بعداً مهماً بعد أن التطور الذي طرأ في سوق رأس المال الكويتي، ومبادرة البنك المركزي إلى إصدار سندات سياديّة طويلة الأجل لخلق منحنى عائد كويتي يساعد الشركات في توفير مؤشّر قياسي لعوائد سنداتها مستقبلاً، وتزايد اهتمام الشركات والمؤسسات المالية بالسندات كأداة ماليّة مستقرة للتمويل، إلى جانب القروض والأسهم.

وفي هذا الخصوص قال نائب رئيس مجلس الإدارة (التنفيذي) في شركة مجموعة المشاريع القابضة «كيبكو» فيصل العيار لـ «الراي»، ان إصدار البنوك لأوراق مالية دائمة «سندات» من شأنه مساندة نموها، خصوصا انها تصنف باعتبارها جزءاً من رأسمال المصارف التي تصدرها.

وأضاف العيار أن السندات المستدامة ليس لها عمر افتراضي للسداد، كما أن اغراضها تختلف عن اغراض السندات التقليدية ولذلك هناك اختلاف بين طبيعة الاصدارين، منوها إلى ان بنك برقان كان سباقا في هذه الاستفادة من هذه الادوات المستحدثة في حزمة بازل 3، حيث اصدر العام الماضي سندات بـ 500 مليون دولار.

ولفت العيار إلى ان الأجهزة الرقابية بدأت تتفهم احتياج السوق المحلي لهذه النوعية من الادوات التي تهدف إلى تعزيز قاعدة رأس المال وفق متطلبات «بازل 3» وتعليمات بنك الكويت المركزي الصادرة بهذا الشأن، متوقعا استمرار نشاط هذه السندات في السوق المحلي بتوالي اصداراتها مستقبلا.

وفي هذا الخصوص يعتقد البعض أن إنشاء سوق ثانوني للسندات أو للصكوك يواكب النشاط الحاصل في سوق السندات يعد من الأولويات التنظيمية التي يتعين على هيئات اسواق المال الناشئة حديثا مثل هيئة اسواق الكويت إلى اقرارها ضمن خطتها لتطوير السوق، الا ان اصحاب هذا الرأي يميلون إلى صعوبة اعتماد السوق الكويتي في الوقت الحالي على السندات كأداة جذب للمستثمرين المحليين والعالميين ما لم تقم الحكومة الكويتية بتبني هذه الاداة واقرار طرحها.

وفي سوق مثل الكويت والذي يمكن وصفه بالناشئ تفضل غالبية الشركات الحصول التي تبحث عن تمويلات تحقق ذلك عن طريق إصدار الأسهم أو الائتمان لسهولة ذلك مع توافر السيولة الجاهزة، كما ان الشركات تتفادى بالطرق التقليدية الالتزام بالتصنيفات وغيرها من الاعتبارات التي تهم مستثمر السند او الصك، وتحدد ميوله بالنسبة للمشاركة في الاصدار.

وكان قانون الشركات السابق سبباً إضافياً لابتعاد البنوك عن إصدار السندات، إذ إن الدورة المستنديّة لأي إصدار كانت تستغرق أكثر من سنة، لحاجتها إلى موافقة مجلس الوزراء وإصدار مرسوم أميري (لكون جميع البنوك شركات مساهمة عامة). اما الآن فلم يعد الإصدار يحتاج إلى مرسوم، بل بات يكفي توقيع وزير التجارة والصناعة.

الدور الحكومي

ويرى البعض أن تنشيط سوق السندات عامة وبالقدر المأمول يحتاج إلى أن تقوم الحكومة أولا ممثلة في وزارة المالية بطرح سندات او صكوك سياديّة، على اعتبار ان هذه الحالة هي الأكثر قدرة على اجتذاب المستثمرين وتدوير هذه الاداة بين المستثمرين، فالاصدار الحكومي يتمتع بمحفزات قوية سواء لجهة الجودة أو معدل العائد قياسا إلى درجة المخاطر المتدنية، وهي الاعتبارات التي تحفز المستثمرين العالميين والمحليين على المشاركة بقوة في الاصدارات.

ويعتقد أصحاب هذا الرأي أن غياب السندات الحكوميّة عن التداول يقلل من جاذبية سوق السندات عند إنشائه، خصوصا السندات طويلة الآجل، على قاعدة ان المستثمر المحلي والعالمي يفضل دائما المشاركة في ادوات استثمارية يسهل عليه التعامل معها، وهذا ما لا يستقيم مع تعقيدات سوق السندات، ولذا لا يعول كثيرا على نشاط سوق السندات محليا من خلال التداول ما لم تبادر الحكومة بتبني هذه الاداة.

لكن هناك من يرى في المقابل أن شركات القطاع الخاص يجب أن تكون عِماد سوق السندات، وليست الحكومة. فالسندات السياديّة الكويتية منذ مدة طويلة ليس غرضها تمويل الماليّة العامة في ظل الفوائض الكبيرة على السنوات الماضية، بل هي أقرب ما تكون إلى أدوات يتدخل من خلالها البنك المركزي لتحقيق أهداف السياسة النقديّة، ومن أهمها بناء هيكل سعر الفائدة على الاصدارات التمويلية طويلة الآجل، وهذا ما نجح فيه بنك الكويت المركزي اخيرا حيث نجح من خلال السندات طويلة الاجل التي يطرحها بين الفينة والآخرى وتحديا في آخر عامين، في رسم منحنى العائد على السند بالنسبة للفترات الطويلة وليست القصيرة فقط مثلما كان شائعا في السابق.

وهذا يعني ان طرح السندات او الصكوك الحكومية يستفيد منه القطاع الخاص في اتخاذه كمرجع لتحديد اسعار الفائدة على السندات التي يصدرها، والتي تكون في الغالب أعلى من العائد على السندات الحكومية لاختلاف درجة المخاطر بين الاصدارين.

اما بالنسبة للشركات والمؤسسات المالية الكبرى التي تتمتع بتصنيفات عالية فان بحثها عن السيولة لتعزيز كفاية رأسمالها يتضمن الاستعانة بادوات تمويلية بديلة عن التقليدية، وفي مقدمتها السندات الدائمة، باعتبارها احدى الادوات المستحدثة في حزمة بازل 3 والتي تدخل ضمن الشريحة الأولى في رأس المال من دون تحديد نهاية محددة، وغالبا ما تمكن هذه الاداة المؤسسات الكبرى من تحقيق قيمة ثنائية فمن ناحية توافر لها السيولة عبر الاقتراض وفي الوقت نفسه تعزز مواردها وترفع من كفاءة رأسمالها، ومن ثم فتح هامش استثماري وائتماني اكبر امامها للتحرك.

ولزيادة نشاط سوق السندات محليا يلزم رقابيا إنشاء سوق ثانوي لتعزيز هذا التوجه حتى لو تُدرج فيه السندات الحكوميّة، خصوصا ان الاصدار الحكومي يختلف من حيث الغرض والقيمة والعائد عن اصدار القطاع الخاص، ولذلك ليس من الضرورة ربط إنشاء سوق ثانوي للسندات بمبادرة الحكومة بطرح سندات اولا.

فمع تعليمات بازل 3 اصبح اصدار البنك لسندات دائمة افضل لميزانية البنك من زيادة رأس المال بالطرق التقليدية، لجهة الاريحية التي تتحقق لنشاط البنك بفعل هذه الاداة، فاذا كان البعض ينتقد اصدار السند على اساس ان الجهة المصدرة تعطي الأولوية للجميع، في حين انها مع زيادة رأس المال تعطي الأولوية فقط للمساهمين، الا ان الادوات المستحدثة في حزمة بازل 3 تحقق كفاية رأس المال بالقدر الذي يزيد مساحة الحركة امام البنوك بمعدل أعلى من الاداة التقليدية سواء كان تمويليا أو استثماريا، خصوصا مع البنوك ذات التأثير النظامي.

وبالطبع، فإن تفعيل البنوك المحلية سواء الكبرى او المتوسطة او حتى الصغرى يحتاج إلى اكتمال البيئة التنظيمية التي سيساعد اقرارها مع اللوائح المنظمة إلى تنشيط هذه السوق.

وقانونياً، تضمن قانون الشركات رقم 25 /2012 تنظيما جديدا لسوقٍ لأداتي السندات والصكوك، حيث تعمل هيئة اسواق المال من خلال الدور الموكل اليها على تنظيم هذه السوق، ومن الواضح بحسب مصادر رقابية فانها قطعت شوطا كبيرا مع مستشارها الدولي في التجهيز لذلك، لكن ذلك يظل حبرا على ورق إلى حتى إشعار آخر.