كشف أن «المركزي» يستهدف خفض القروض المتعثرة إلى 2 في المئة بحلول 2016

الهاشل: تغطية المخصصات تجاوزت 140 في المئة

الهاشل متحدثاً في المؤتمر الصحافي (تصوير نايف العقلة)

مخصصات القطاع المصرفي الكويتي

* عدد البنوك الإسلامية حالياً متوازن ونريد الحفاظ عليه... ونحترم رأي مساهمي «التجاري»

* أنجزنا دراسة شاملة للحجم التقديري للمخصصات الاحترازية المطلوبة من كل بنك في 2014

* سعر الخصم الأدنى تاريخياً مناسب للأوضاع الاقتصادية والنقدية والمصرفية حالياً

* بنكان كحد أقصى قد يحتاجان إلى زيادة رأس المال لتطبيق معايير "بازل 3"

* القروض الاستهلاكية والمقسّطة من الأكثر انتظاماً ولا خطر من فقاعة فيها

* الديون غير المنتظمة انخفضت إلى 3.2 في المئة مقابل 4.9 في المئة في نهاية 2012

* «ضمان الودائع» ساهم في تحسّن التصنيفات ومنافعه مستمرة... ولا نرى له «مخاطر أدبية»

* نلجأ إلى عمليات التوريق لمتطلبات إدارة السوق النقدية بسبب عدم تشريع الصكوك

* لا نلزم أياً من البنوك بمخصصات تزيد عن المخاطر الائتمانية التي يقدرها «المركزي»

* أنجزنا دراسة شاملة للحجم التقديري للمخصصات الاحترازية المطلوبة من كل بنك في 2014

* سعر الخصم الأدنى تاريخياً مناسب للأوضاع الاقتصادية والنقدية والمصرفية حالياً

* بنكان كحد أقصى قد يحتاجان إلى زيادة رأس المال لتطبيق معايير "بازل 3"

* القروض الاستهلاكية والمقسّطة من الأكثر انتظاماً ولا خطر من فقاعة فيها

* الديون غير المنتظمة انخفضت إلى 3.2 في المئة مقابل 4.9 في المئة في نهاية 2012

* «ضمان الودائع» ساهم في تحسّن التصنيفات ومنافعه مستمرة... ولا نرى له «مخاطر أدبية»

* نلجأ إلى عمليات التوريق لمتطلبات إدارة السوق النقدية بسبب عدم تشريع الصكوك

* لا نلزم أياً من البنوك بمخصصات تزيد عن المخاطر الائتمانية التي يقدرها «المركزي»

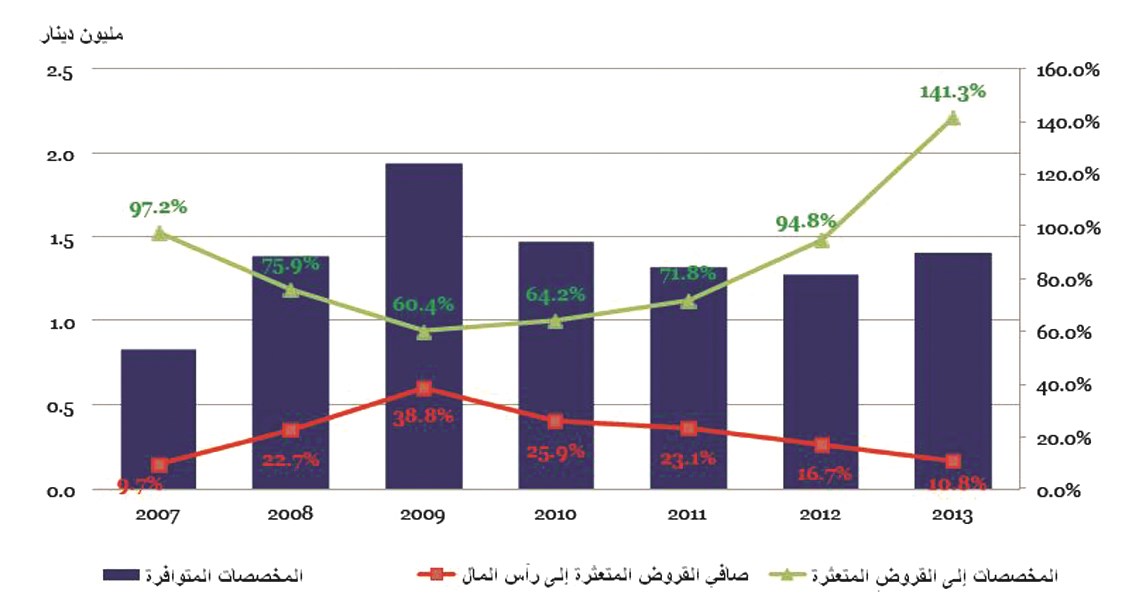

كشف محافظ بنك الكويت المركزي الدكتور محمد الهاشل أن تغطية المخصصات للقروض المتعثرة ارتفعت إلى 141.3 في المئة بنهاية 2013، من 94.8 في المئة قبل سنة. وقال إن نسبة الديون المتعثرة انخفضت إلى 3.2 في المئة بنهاية العام 2013، (مقارنة بـ4.95 في المئة في نهاية 2012) وكشف أن البنك المركزي يستهدف خفضها إلى 2 في المئة وما دون بحلول العام 2016.

وتوقع المحافظ في مؤتمر صحافي أمس أن تكون المخصصات «أقل من العام الماضي إذا استمرت الاوضاع بشكل جيد»، منوها بأن «أوضاع البنوك المحلية في تحسن وكذلك الأصول وتغطيتها ترتفع، والأوضاع بشكل عام تتحسن، وكل المؤشرات تبدو في تحسن».

وقال رداّ على سؤال «لدينا سياسة واضحة، والمخصصات التي نطلبها محسوبة على أسس ومعايير فنية تنظر الى أوضاع المحفظة الائتمانية لكل بنك على حدة بعد النظر بشكل شامل لأوضاع العملاء ليس عند البنك المعني فقط بل وعند البنوك الاخرى كذلك، ما يعني ان هذه المخصصات لم تبن من فراغ، او لمقابلة فعلا ديون تحتاج الى تكوين المخصصات، واستطعنا تخفيض النسبة من 12 في المئة الى 3.2 في المئة».

وأضاف «هناك ديون متعثرة غير منتظمة تحتاج الى تكوين مخصصات ليس عند كل البنوك، بعضها كون مخصصات بما فيه الكفاية ووصلت الى نسبة واحد الى 1.5 في المئة وما زال بعضها فوق الـ 5 أو 6 في المئة، وهذا في المتوسط، فالبنوك التي النسبة عندها لاتزال مرتفعة لاشك ان عندها احتياجات لتكوين مخصصات، وموضوع المخصصات موجود حتى قبل الازمة، وفي مجال منح الائتمان من الطبيعي أن يكون هناك ديون غير منتظمة، ولا تتوقع أن تكون الديون كلها منتظمة، ولو حسبت اجمالي حجم المحفظة الائتمانية الى المخصصات، ستجد ان المحفظة الائتمانية نمت بشكل كبير وبالتالي من الطبيعي أن تزيد المخصصات».

وأشار الى أن المركزي سمح هذه السنة بشيء جديد «حسبنا للبنوك مخصصات لسنة كاملة، قد تتغير حسب تغير اوضاع المحفظة الائتمانية للعملاء صعودا او هبوطا، لكن استطعنا تزويدها برؤيتنا كم نحتاج من مخصصات لمقابلة مديونيات محددة وليس بشكل عشوائي لمدى سنة الى الامام والبنوك تلقت هذا الامر بترحيب كبير وبعض البنوك قدمت خططها وقالت انها تريد تكون مخصصات في الربع الأول أو الثاني أو الثالث أو الرابع واستجبنا لها، والنتائج الايجابية حتى الان لثلاثة بنوك اعلنت ايجابية وبينت التطور في هذا الموضوع».

[#382086]

وتابع «بعد ان قدمنا للبنوك رؤيتنا لعام سوف نقيم كل ربع حسب الوضع الائتماني للعملاء، وقد يكون البنك شطب دين وبالتالي هنا لا يكون بحاجة الى تكوين مزيد من المخصصات، ونحن نقيم الدين حسب الانكشاف وليس على كامل الدين».

وأفاد الهاشل ردا على سؤال عن بدء بنوك خليجية باسترداد مخصصاتها، بأن «البنوك الكويتية دخلت في عمليات استرداد كبيرة، وأي عميل شطب دينه ونجح البنك في استرداد جزء أو كل الدين يرجع المخصص وبالتالي يخفف المتطلبات عليه، وإذا لم تكن لديه متطلبات للمخصصات فإنها ستتحوّل إلى أرباح، وهذا يعود إلى كل بنك ووضعه».

عملية ديناميكية

وردا على سؤال لـ «الراي» يتعلق بشكاوى من مساهمين ومحللين ماليين ان كان هناك تذبذباً في طلب مخصصات، إذ من الممكن ان يعلن بنك عن تحقيق ارباح ثم يعلن عن خسائر، أفاد بأن المخصصات عملية ديناميكية وحسب الوضع الائتماني للعميل، فمثلا في هذا الربع لا توجد بوادر تعثر لهذا العميل لكن في الربع الثاني ظهرت بوادر تعثر وهنا تحتاج الى وضع مخصص.

وأضاف أنه بالنسبة الى الحدود المقبولة في تغطية المخصصات «لا يوجد في الاعراف المصرفية حد او نسبة معينة لكن نرى أن البنوك إذا وصلت الى نسبة أقل من 2 في المئة في تغطية المخصصات فسيكون ذلك مثاليا، ولا يمكن تكوين مخصصات كبيرة دون سبب، لأن ذلك يعني أنك تخفي ارباحا وهذا لا يجوز».

«التجاري»

وردا على سؤال عن طلب البنك التجاري التحول الى العمل وفق احكام الشريعة الاسلامية قال الدكتور محمد الهاشل انه يحترم وجهة نظر المساهمين لكن هناك خطوات عديدة لا بد من اتخاذها نصت عليها القوانين، مضيفا ان امام البنك التجاري مجموعة من الاجراءات الواجب اتخاذها وعمل دراسات الجدوى، ثم يتم بعدها النظر في قدرة البنك على التحول ويعرض الامر على مجلس ادارة البنك المركزي لاتخاذ القرار المناسب في هذا الشأن.

ولفت الى ان الوضع متوازن حاليا بوجود 5 بنوك تقليدية و5 بنوك اسلامية، وهذا أمر جيد أن نحافظ على هذا التوازن حتى لانغرق نظام مصرفي ضد نظام آخر، لكن هذا لا يمنع من التقدم وسيتم النظر في كل حالة على حدة.

زيادات رؤوس الأموال

ردا على سؤال لـ «الراي» عن تعليمات البنك المركزي الاخيرة بشأن تطبيق معايير بازل 3 وكم عدد البنوك التي قد تحتاج الى زيادة رأسمالها حتى تستوفي تلك المعايير، أفاد الدكتور الهاشل انه بحد أقصى بنكين وتختلف الحاجة ويمكن بنك يحتاج الى تدعيم، ولتحقيق الكفاية الرأسمالية ليس بالضرورة ان يكون عن طريق ضخ رأسمال جديد ممكن ان يكون عن طريق خطوات مساندة اخرى مؤهلة للشريحة الثانية او الشريحة الأولى، أو عن طريق تحسين جودة الاوصول وبالتالي رفع الكفاية الرأسمالية ليس بالضرورة عن طريق ضخ رأسمال جديد بوجود أدوات مختلفة تستطيع البنوك من خلالها ان تحسن من الكفاية الرأسمالية، مثل التخلص من أسهم الخزينة والبنوك لديها معرفة كافية في هذا الشأن.

وقال الهاشل ان البنك المركزي لا يتدخل في توزيعات الارباح لدى البنوك إلا إذا كان الوضع لا يسمح، مشيرا الى ان البنك المركزي سمح للبنوك بتوزيع 50 في المئة من الارباح وحجز الباقي، وكلما تحقق اكثر توزع أكثر، منوها بان العام 2013 شهد تحسنا في توزيعات البنوك.

الايداعات البنكية

وبسؤاله عن مصير قضية الايداعات البنكية والتحقيقات في هذا الشأن قال الدكتور الهاشل ان هذا الأمر مرتبط بالسرية المصرفية والذمة المالية ووفق الدستور لا يمكن الافصاح عن السرية المصرفية أو الذمة المالية إلا لصاحب العلاقة او بحكم قضائي، ونحن كبنك مركزي ملتزمون بالدستور وبالقانون، ونحن زودنا من جهتنا البيانات المالية للجهات المختصة.

الديون المتعثرة

وأوضح الهاشل «أن بنك الكويت المركزي يتبع معايير فنية محددة ودقيقة تستند الى معايير الرقابة المصرفية الدولية لدى احتساب المخاطر المقابلة لمديونيات بعض عملاء البنوك، لتحديد مقدار المخصصات الاحترازية المطلوبة من كل بنك على حدة الى جانب المخصصات المطلوبة وفق ما تقضي به تعليمات سياسة التصنيف الصادرة عن بنك الكويت المركزي، حيث يتم التدرج في بناء نسب المخصصات المطلوبة للديون المتعثرة وفقاً لمستوى التعثر ومدته وقيمة الضمانات المقدمة مقابلها».

وأكد «أنه لا يتم إلزام أي من البنوك بتكوين مخصصات احترازية لأي عميل بما يزيد على المخاطر الائتمانية التي يقدرها البنك المركزي وفقاً لما سبق ذكره، وبعد الأخذ بالحسبان أي مخصصات مكونة مسبقاً بسجلات البنك، وذلك في اطار نظرة البنك المركزي العامة والشاملة للأوضاع على مستوى القطاع المصرفي بالكامل وما يتوافر لديه من معلومات حول أي من العملاء، ومن ثم لا توجد مخصصات احترازية مكونة تزيد على مجموع المخاطر الائتمانية لأي من العملاء، كما يتم السماح للبنوك باستخدام تلك المخصصات الاحترازية – اذا ما تطلب الأمر لذلك».

وأشار الى أنه «نتيجة لتطبيق تلك السياسة التحوطية المتدرجة، فقد بلغت نسبة الديون النقدية غير المنتظمة الى اجمالي محفظة التسهيلات النقدية نحو 3.2 في المئة في نهاية عام 2013، مقابل نحو 4.9 في المئة في نهاية عام 2012. كما ارتفعت نسبة تغطية المخصصات المحددة والعامة الى اجمالي الديون النقدية غير المنتظمة لتبلغ نحو 141.3 في المئة في نهاية عام 2013، مقابل نحو 94.8 في المئة في نهاية عام 2012. وكل هذه المؤشرات تؤكد قوة ومتانة الأوضاع المالية لدى البنوك والتي لولا توجيهات البنك المركزي لتكوين المخصصات اللازمة لما استطاعت الوصول اليها».

وأكد أن «بنك الكويت المركزي يستند الى معايير محددة ودقيقة لتقدير حجم المخصصات المطلوبة والتي ترتكز بصفة أساسية على أوضاع المحفظة الائتمانية، وقد تم الانتهاء من دراسة شاملة للوقوف على الحجم التقديري للمخصصات الاحترازية التي يتعين على كل بنك تكوينها خلال عام 2014، أخذاً في الاعتبار أوضاع عملاء كل بنك كما في نهاية عام 2013، وبالتالي فإن حجم المخصصات المطلوبة ديناميكي ومتحرك تبعاً لملاءة وانتظام العملاء وقيم وجودة الضمانات المقدمة منهم للبنوك».

وأضاف «نظراً للسياسة التحوطية والمتدرجة في ذات الوقت والتي انتهجها بنك الكويت المركزي منذ بداية الأزمة المالية العالمية في نهاية عام 2008، فانه قد يصعب التحديد بشكل دقيق حجم المخصصات المطلوبة لعام 2014، أخذاً في الاعتبار أن هناك بعض البنوك ممن بادر وبنى المخصصات بشكل كافٍ قد لا يكون بحاجة لتكوين مخصصات كبيرة هذا العام والعكس صحيح، ولكن ما نحن مطمئنون إليه أنه باذن الله تعالى سيستمر انخفاض نسبة الديون النقدية غير المنتظمة الى اجمالي محفظة التسهيلات الائتمانية النقدية في نهاية عام 2014 عن النسبة الفعلية البالغة نحو 3.2 في المئة في نهاية عام 2013 في ظل تدعيم المخصصات وقيام البنوك بشطب الديون غير المنتظمة خصماً على المخصصات المكونة».

الائتمان

وعن نمو الائتمان، قال ان «التسهيلات الائتمانية المقدمة من البنوك واصلت نموها خلال 2013، حيث ارتفع رصيد هذه التسهيلات من 26796.8 مليون دينار في نهاية ديسمبر 2012 الى 28960.9 مليون دينار في نهاية ديسمبر 2013، بزيادة قدرها 2164.1 مليون دينار، أي بنسبة نمو سنوي قدرها 8.1 في المئة مقابل نسبة نمو قدرها 4.6 في المئة في عام 2012، ونسبة نمو 1.6 في المئة في عام 2011. وهذا الاتجاه التصاعدي في نمو الائتمان المصرفي يبدو واضحاً».

وبيّن أن «سعر الخصم المعلن عن بنك الكويت المركزي وقدره 2 في المئة يعتبر الأدنى تاريخياً، اضافة الى وجود فوائض في السيولة لدى القطاع المصرفي يعززها النمو المتواصل في ودائع القطاع الخاص. وبوجود مثل هذه المؤشرات فانه يتعذر القول ان هناك معوقات تحد من نمو سوق الائتمان الذي شهد اتجاهاً تصاعدياً للعام الثالث على التوالي، وبنمو قوي نسبياً في عام 2013، كما هو ملاحظ».

وعن أثر تدني سعر الفائدة على هوامش ربح البنوك، بيّن أن «أرباح البنوك لا تعتمد فقط على معدلات أسعار الفائدة التي تتقاضاها عن القروض وانما تعتمد في ذات الوقت على تكلفة الأموال لدى البنوك. ولذلك فانه في حالة أي انخفاض في أسعار الفائدة على القروض فإن البنوك تتجه الى تخفيض تكلفة الأموال لديها وذلك من خلال تخفيض أسعار الفائدة على الودائع، وفي اطار ما تتخذه من اجراءات أخرى لتخفيض تكلفة هذه الأموال. ومع ذلك وكما أشرتم، فإن هوامش الربحية لدى البنوك، وعند مستويات معينة لمعدلات الفوائد على القروض، ربما تشهد ضغوطاً دون أن يكون لذلك بالضرورة أي تأثير سلبي على صافي أرباح البنوك والتي تعتمد أيضاً على حجم النشاط، مما يعني أن النمو في محفظة القروض، قد يتسارع تبعاً لانخفاض تكلفة التمويل على العملاء الأمر الذي يترتب عليه نمو جيد في صافي أرباح البنوك بالرغم من وجود ضغوط على هامش الربحية كنتيجة لتدني معدلات أسعار الفائدة على الاقراض».

وعن توقعات نمو الائتمان المصرفي لعام 2014، رأى «أنه مع استمرار تحسن مؤشرات النمو في القطاعات غير النفطية مدعوماً بقوة الانفاق العام والانفاق الرأسمالي الحكومي وبوادر تحسن أجواء الاستثمار خلال عام 2014، فإن من المتوقع استمرار النمو في التسهيلات الائتمانية مع تحسن الأداء العام للاقتصاد الوطني في ظل أجواء التفاؤل بشأن المناخ العام للاستثمار».

البورصة

وعن أداء سوق الكويت للأوراق المالية، قال الهاشل ان البنك المركزي «يراقب بكل اهتمام التطورات التي يشهدها سوق الأوراق المالية أخذاً بالاعتبار أن عدم استقرار هذا السوق وما قد يشهده من طفرات في الأسعار قد يكون مصدراً لصدمات ومخاطر نظامية تؤثر على الاستقرار المالي في البلاد وذلك في ضوء الترابط فيما بين هذه البنوك والسوق المالي وما قد يترتب على طفرات الأسعار من آثار سلبية على المجتمع وعلى وحدات القطاع المصرفي والاقتصاد ككل».

وأشار الى أن «هناك تعليمات صادرة عن بنك الكويت المركزي الى البنوك بشأن الحدود القصوى لتمويل عمليات المتاجرة في الأوراق المالية وبحيث لا تزيد على 10 في المئة من مجموع التسهيلات المقدمة للمقيمين أو 25 في المئة من قاعدة رأسمال البنك، أيهما أقل». ولفت الى أن «تعليمات كفاية رأس المال الصادرة عن البنوك قد رفعت أوزان المخاطر للتمويل الذي تقدمه البنوك للمضاربة في الأسهم والعقار، وهو ما يستوجب من البنوك متطلبات رأسمال اضافي مقابل هذا التمويل أو اتخاذ الاجراءات المناسبة فيما يتعلق بادارة مخاطر هذا النوع من التمويل من خلال تخفيض درجة انكشافها على هذه القطاعات».

الفائدة

وعن أسعار الفائدة على الدينار بين أن «سعر الخصم في دولة الكويت يعتبر سعراً محورياً ترتبط به، وضمن هوامش محددة، الحدود القصوى لأسعار الفائدة على معاملات الإقراض بالدينار الكويتي لدى وحدات الجهاز المصرفي والمالي المحلي. ويرى بنك الكويت المركزي أنّ سعر الخصم البالغ حاليًا 2 في المئة منذ أكتوبر 2012 يُعتبَر مناسبًا للأوضاع الاقتصادية والنقدية والمصرفية السائدة في المرحلة الراهنة، وإنه من غير المناسب اتخاذ موقف مسبق بشأن رفع أو تخفيض سعر الخصم لاسيما في ظل الطبيعة الديناميكية للأسواق النقدية والتغيرات المستمرة فيها».

وأكد «تحريك سعر الفائدة المحلية نزولاً أو صعودًا يتم بناءً على قراءة موضوعية تستند على متابعة مستمرة لتطورات الأوضاع الاقتصادية والنقدية والمصرفية المحلية من جانب، واتجاهات أسعار الفائدة على العملات العالمية من جانبٍ آخر. وفي هذا الشأن، يُتابع بنك الكويت المركزي بشكلٍ متواصل التطورات في الأوضاع الاقتصادية المحلية والتغيرات في أسعار الفائدة العالمية ولن يتردد في اتخاذ ما يلزم من قرارات لتكريس دعامات الاستقرار النقدي وتعزيز الأجواء الداعمة للنمو الاقتصادي المستدام وترسيخ الاستقرار المالي».

ضمان الودائع

وعن قانون ضمان الودائع في المصارف قال الهاشل إن هذا القانون «جاء من أجل تعزيز القدرة التنافسية وترسيخ الثقة في القطاع المصرفي الكويتي خاصةً في ظل التداعيات المؤثرة للأزمة المالية والاقتصادية العالمية في الربع الاخير من عام 2008».

وأكد أن «قانون ضمان الودائع لا يزال يوفّر مظلة داعمة لجهود البنك المركزي لترسيخ أجواء الاستقرار المالي وبما يساهم في ترسيخ الأجواء الملائمة لتعزيز الأداء الاقتصادي بشكلٍ عام ولم تظهر لذلك القانون حتى الآن أي آثار سلبية على أجواء التنافسية في النظام المصرفي أو ما يسمى بالمخاطر الأدبية (Moral Hazards). وإجمالًا فإن تقرير مدى الحاجة لمواصلة العمل بقانون ضمان الودائع يرتبط بمجموعة من الاعتبارات ومن أبرزها ما يرتبط بتحسّن البيئة التشغيلية المحلية تحديدًا، وتطورات الأوضاع الاقتصادية العامة، إلى جانب الأجواء الجيوسياسية الإقليمية والعالمية وأثرها على الأسواق المالية والمصرفية محليًا وعالميًا. وضمن ذلك ينبغي الإشارة إلى دور قانون ضمان الودائع فيما حصلت عليه البنوك المحلية من تصنيفات ائتمانية متميزة من قِبَل الوكالات العالمية، ووفقًا لتلك الاعتبارات يرى بنك الكويت المركزي استمرار المنافع المرجوة من قانون ضمان الودائع لدى البنوك المحلية في هذه المرحلة. وفي هذا الصدد، يُتابع بنك الكويت المركزي باستمرار المستجدات على الساحتين المحلية والعالمية ولن يتوانى عن ممارسة دوره الاشرافي والرقابي».

القروض الشخصية

أشار الهاشل إلى أن القروض الاستهلاكية والمقسّطة (الإسكانية) تُشكّل نحو 28.3 في المئة من إجمالي المحفظة الائتمانية للبنوك المحلية في نهاية عام 2013، وقد حققت تلك القروض نموًا بالمتوسط بنحو 14.3 في المئة خلال السنوات الثلاث الماضية (وذلك بنحو 8.4 في المئة لعام 2011، ونحو 18.7 في المئة لعام 2012، ونحو 15.8 في المئة لعام 2013). وفي هذا الصدد، تجدر الإشارة إلى أن القروض الاستهلاكية والمقسّطة (الإسكانية) من أكثر أنواع القروض انتظامًا حيث ترتبط برواتب المقترضين الذين يعمل غالبيتهم في القطاع الحكومي.

وأوضح أن «القروض الاستهلاكية والمقسّطة (الإسكانية) تستقطع على أقساط شهرية من رواتب المقترضين الذين يعمل غالبيتهم في القطاع الحكومي وهو ما يضفي على هذه القروض درجة عالية جدًا من الانتظام، ولا ترتبط تلك القروض برهونات وأصول تتغير قيمتها صعودًا وهبوطًا. ولهذا لا ينطبق على تلك القروض مفهوم الفقاعات السعرية أو أي مخاطر نظامية تهدد الاستقرار المالي».

«بازل 3»

وحول متطلبات معيار كفاية رأس المال بازل (3)، قال الهاشل إن «مجلس إدارة بنك الكويت المركزي اعتمد هيكل رأس المال الرقابي لمعيار كفاية رأس المال بازل (3) والمرحلة الانتقالية لتطبيقه، وتحديد نسبة إجمالية لكفاية رأس المال بحد أدنى 13 في المئة مع تطبيقها على مراحل فيما بين 2014 و 2016».

وأضاف «جاء تحديد تلك النسبة بناءً على ما أسفرت عنه نتائج دراسة الأثر الكمي لتطبيق معيار كفاية رأس المال بازل (3) على البنوك الكويتية واسترشاداً بما هو مطبق على مستوى المصارف المركزية العالمية والبنوك المركزية في دول المنطقة. كما أخذ بنك الكويت المركزي بالاعتبار عند تطبيق المعيار على مراحل زمنية أن تظل كفاية رأس المال لدى البنوك الكويتية بالمعدلات التي تعزز قدراتها على الاستمرار في توسيع نشاطها وبصفة خاصة لمواجهة أي توسع في الإقراض في إطار تمويل مشاريع التنمية الاقتصادية في البلاد، وبحيث تظل في موقف تنافسي قوي مع البنوك الأخرى».

وأشار الهاشل إلى أن «معظم البنوك الكويتية ستكون قادرة على استيفاء متطلبات نسبة كفاية رأس المال دون الحاجة إلى إصدار رأسمال جديد، كما أن هناك بعض البنوك التي قد تكون بحاجة إلى إصدار رأسمال لاستيفاء متطلبات بازل (3)، وأنه بإمكانها أيضاً استيفاء متطلبات هذا المعيار من خلال إصدار أدوات مؤهلة للاعتراف بها من ضمن قاعدة رأس المال الرقابي».

وأكد أن «بنك الكويت المركزي، وبالتعاون مع البنوك الكويتية والمكتب الاستشاري، ماضٍ قدماً في استكمال المعايير الأخرى لحزمة إصلاحات بازل (3)، والمتمثلة في معيار نسبة الرفع المالي ومعياري السيولة بناءً على خطة زمنية مدروسة، وأخذاً بالاعتبار نتائج دراسات الأثر الكمي لتطبيق هذه المعايير».

اختبارات الضغط

وقال إن «البنك المركزي يعطي أهمية كبيرة لموضوع اختبارات الضغط لدى البنوك لكونه أحد الأدوات المهمة في إدارة المخاطر بالبنوك». وأشار إلى أنه «أصدر توجيهاته إلى البنوك بإجراء اختبارات الضغط المالي بصفة نصف سنوية».

وبين أن نتائج اختبارات الضغط عن نهاية ديسمبر 2013، ولمنظور أمامي لمدة سنة، أظهرت قدرة هذه البنوك على مواجهة الصدمات في ظل سيناريوهات صعبة لاختبارات الضغط والعمل في أوضاع ضاغطة. وجدير بالذكر أن بنك الكويت المركزي يقوم بتطبيق ثلاثة أنواع من اختبارات الضغط، وأظهرت نتائج تلك الاختبارات بأنواعها الثلاثة قدرة ومرونة كبيرة لهذه البنوك في مواجهة مختلف الصدمات، والاستمرار في مواصلة نشاطها في ظل الأوضاع الصعبة، يدعمها بذلك ما توفره قواعدها الرأسمالية وأوضاع السيولة لديها من مصداّت كافية لامتصاص تلك الصدمات.

قانون للصكوك

وأشار إلى أن «قانون الشركات الجديد تضمن تنظيماً للسندات، وكذلك تنظيماً للصكوك الخاصة التي تصدرها الشركات، اشتمل على الأحكام العامة في شأن تلك الصكوك، مع الإحالة إلى هيئة أسواق المال لوضع الأحكام الخاصة بكل نوع من أنواع الصكوك والأحكام التي تخضع لها موجودات الصكوك وكيفية تملكها وإدارتها وتصفيتها».

وأضاف «أما بالنسبة للصكوك الإسلامية الحكومية، فإنه لم تُسن حتى تاريخه التشريعات اللازمة لإصدارها. ومما لاشك فيه أن توافر تلك الصكوك يمثل ضرورة لاستخدامات السياسة النقدية التي يعمل على تنفيذها بنك الكويت المركزي ولأغراض تنظيم مستويات السيولة في السوق المصرفي، أُسوةً بأدوات الدين العام (أذون وسندات الخزانة) وسندات بنك الكويت المركزي المتوافرة بالنسبة للبنوك والمؤسسات المالية التقليدية».

وأضاف «بسبب عدم تشريع الصكوك، فإننا نلجأ إلى عمليات التوريق لمتطلبات إدارة السوق النقدية وتوفير حاجات البنوك الإسلامية».

كوادر

الأولوية للكويتيين في البنوك

للوظائف القيادية

كشف الهاشل أن بنك الكويت المركزي أصدر في أغسطس الماضي تعميماً يقضي بأن تكون «الأولوية في تسكين الوظائف القيادية الفنية والإدارية للمستوى الأول والمستوى الثاني بالنسبة لأعمال البنوك في دولة الكويت للموظفين المستوفين لمتطلبات تلك الوظائف من الكويتيين العاملين داخل البنك في المقام الأول، ومن ثم الكويتيين من خارج البنك، على أن تتضمن الأهداف الوظيفية تجهيز الموظفين الكويتيين وفق خطط وبرامج محددة لتولي المناصب القيادية، وأن يتم ذلك في إطار الانسجام والانتقال السلس فيما بين القيادات الحالية والمستقبلية، مع وضع برامج تدريب متقدمة لتحسين قدرات ومهارات العاملين الكويتيين العاملين في بناء قيادات وطنية للمستوى الأول والثاني تكون قادرة وجاهزة في الوقت المناسب على تولي مهامها في مختلف المجالات».

لا نتدخل مباشرة

في مكافآت البنوك لموظفيها

أكد الهاشل أن بنك الكويت المركزي لا يتدخل في تحديد مبلغ حوافز الموظفين في البنوك، كذلك لا يوجد لهذا الموضوع أي علاقة بما يقدمه البنك المركزي من حوافز ومكافآت سنوية لموظفيه. هذا وأن بنك الكويت المركزي يشجع البنوك على استقطاب الكفاءات في العمل المصرفي. لكنه أشار إلى أن «تطوير نظم وسياسة المكافآت أصبح من ضمن برامج الإصلاح المالي التي كشفت عنها الأزمة المالية العالمية، وأن تطبيق الممارسات السليمة في منح المكافآت هو من أحد المحاور المهمة لمعايير الحوكمة».

وأوضح أنه «لا يوجد هناك تدخل مباشر من جانب البنك المركزي في تحديد حجم المكافآت التي تدفعها البنوك لموظفيها».

لا طلبات من بنوك أجنبية

لفتح أكثر من فرع

بين الهاشل أن «السماح للبنوك الأجنبية بافتتاح أكثر من فرع، وهو أسلوب مطبق في شتى دول العالم، من شأنه توسيع نشاط البنوك الأجنبية محلياً وتحسين أدائها، مع تحفيز المنافسة داخل القطاع المصرفي وما يترتب على ذلك من تقديم خدمات مصرفية متنوعة ومتميزة وبتكلفة تتناسب مع تكلفة الخدمات المصرفية في المراكز المالية الدولية، وهو ما ينعكس في صالح قطاع الأعمال في الكويت الذي يلعب دوراً رائداً في عملية التنمية الاقتصادية والاجتماعية في البلاد».

وأضاف «لا يوجد لدى بنك الكويت المركزي حالياً طلبات من بنوك أجنبية أو عربية بشأن افتتاح فروع لها في دولة الكويت».

عمليات التسييل مسؤولية البنوك

وعن عمليات تسويات الديون مع العملاء وموجات التسييل الحاصلة في البورصة، قال «من المعلوم أن التسويات التي تلجأ إليها البنوك مع عملائها لاستيفاء الديون المتعثرة هو اجراء يقع ضمن اختصاصات ومسؤوليات البنوك، لكن على البنك المعني أن يستوفي حقوقه بالطرق القانونية السليمة التي لا تربك أسعار الأصول بشكل عام».

7 طلبات لقانون الاستقرار

واحدة رفضت و3 قيد الدراسة

بين الهاشل أن سبع شركات استثمار تقدمت بطلب للحماية من الدائنين منذ إقراره، وقد أشّر رئيس الدائرة المختصة بمحكمة الاستئناف بالموافقة على طلبات الشركات السبع المذكورة باتخاذ اجراءات إعادة الهيكلة، وقد صدق على خطة إعادة هيكلة ثلاثة شركات ورفض الخطة المقدمة من الشركة الرابعة وجارٍ دراسة الخطط المقدمة من الشركات الثلاث الأخرى. وجدير بالذكر أن الاستفادة من الأحكام الخاصة بالحماية من الدائنين على النحو الذي تضمنه المرسوم بالقانون سالف الذكر لا ترتبط بأجل محدد ويمكن لأي من شركات الاستثمار اللجوء إليها عند الحاجة في أي وقت لعدم توافر مثل هذه الحماية في اجراءات الافلاس المنصوص عليها في قانون التجارة الكويتي في الوقت الحالي، وذلك لحين إصدار التشريع الذي ينظم هذا الأمر على مستوى جميع الشركات.

أوراق العملة الجديدة

قبل نهاية النصف الأول

أشار محافظ البنك المركزي إلى أنه سيعقد مؤتمراً صحافياً في الفترة المقبلة لإطلاق أوراق العملة الجديدة.

وقال الهاشل إنه «نظراً لمضي نحو عشرين عاماً على الإصدار النقدي الحالي (الإصدار الخامس) وما طرأ من تقادم على مواصفاته الأمنية وما شهدته صناعة طباعة أوراق النقد من تقدم في هذا المجال، فإن بنك الكويت المركزي بصدد طرح إصدار جديد (الإصدار السادس) قبل نهاية النصف الأول».

وأشار إلى أن الإصدار الجديد يقتصر على فئات أوراق النقد الكويتي المتداولة حالياً، ولا يوجد هناك ورقة جديدة من فئة الخمسين ديناراً.

لتوفير آليات مناسبة لتحصيل

مستحقات الكهرباء والمياه

دعا الهاشل إلى «توفير الآليات المناسبة لتحصيل المستحقات المالية للحكومة مقابل ما تقدمه من سلع وخدمات عامة، وخاصة مستحقات الكهرباء والمياه وغيرها، والعمل على تنويع مصادر الدخل القومي من خلال زيادة مشاركة القطاع الخاص في مختلف القطاعات الاقتصادية وفق ترتيبات متعددة للشراكة بين القطاعين العام والخاص، وتعزيز مساهمته في الناتج المحلي الاجمالي، والنظر في وضع نظام ضريبي متطوّر تزداد معه فعالية الموازنة العامة كأداة أساسية للسياسة المالية».

البنوك قادرة على تمويل المشاريع الكبرى

أكد الهاشل أن قوة التصنيفات الائتمانية للبنوك الكويتية تؤكد «قدرتها على تمويل المشاريع التنموية بما تتوافر لديها من قدرات فنية وتمويلية تتمثّل بما تمتلكه من موارد مالية وفوائض في السيولة وقواعد رأسمال قوية تسمح لها بالتوسع في منح القروض دون التأثير سلبًا على نسبة الحد الأدنى لكفاية رأس المال لديها المحددة بموجب تعليمات بنك الكويت المركزي أو النسب والتعليمات الرقابية الأخرى، وأخذًا في الاعتبار السياسة التي انتهجها بنك الكويت المركزي لتدعيم القواعد الرأسمالية للبنوك من خلال توجيهها لبناء مخصصات احترازية إلى جانب المخصصات المحددة والعامة».

«بيت خبرة» للبناء المؤسسي

للمجلس النقدي الخليجي

كشف الهاشل أنه «تم التعاقد مع أحد بيوت الخبرة العالمية للمساعدة في تكوين البناء المؤسسي للمجلس النقدي (الخليجي) لتمكينه من القيام بمهامه»، وذلك بعد تعيين الدكتور خالد محمد السعد رئيسًا تنفيذيًا للمجلس في أغسطس 2010.

ورأى الهاشل أن «مسيرة الاتحاد النقدي والعملة الموحدة تتطلب بالضرورة جهودًا مكثفة لضمان تحقيق الاتحاد النقدي لأهدافه ويشمل ذلك جوانب اقتصادية ومالية ومصرفية عديدة، كما تشمل تلك المسيرة جوانب تشريعية ومؤسسية وسيادية».

تطبيق «الفاتكا» مع حفظ السريّة:

كشف الحسابات بتوقيع العميل

كشف الهاشل أن بنك الكويت المركزي عقد العديد من الاجتماعات مع البنوك الكويتية تم خلالها مناقشة المتطلبات المتعلقة بتطبيق قانون الامتثال الضريبي الأميركي «فاتكا»، وسماع وجهة نظر البنوك وما لديها من ملاحظات بشأن تطبيق القانون المذكور وانعكاساته على نظم العمليات لديها.

وأوضح أن الآلية التي تم الاتفاق عليها تقضي بأن البنك الذي يتلقى الطلب من السلطات الأميركية للكشف عن حسابات أحد العملاء من حاملي الجنسية الأميركية، يراجع العميل ويحصل على توقيعه قبل الكشف عن أي معلومات تتعلق به للسلطات الضريبة الأميركية، فإن رفض العميل يتم إبلاغ تمنعه للسلطات الأميركية.

وأشار الهاشل إلى أنه تم التأكيد على البنوك حول مراعاة السّرية المصرفية فيما يتعلق بحسابات العملاء وذلك استناداً إلى المادة (85) مكرر من القانون رقم (32) لسنة 1968 في شأن النقد وبنك الكويت المركزي وتنظيم المهنة المصرفية وتعديلاته، والتي تحظر على أي عضو مجلس إدارة في بنك، أو أي مدير أو موظف أو مستخدم أن يفشي المعلومات المتعلقة بشؤون البنك أو عملائه، وتفرض هذه المادة عقوبة جزائية على من يخالف هذا الحظر. وقد تم التنويه إلى أن الاستثناء الذي يرد على أحكام السّرية المصرفية هو موافقة العميل أو التصريح منه بكشف المعلومات والبيانات التي تخص معاملاته المصرفية.

وبيّن أنه «في إطار تلك الاجتماعات، وبناءً على توجيهات بنك الكويت المركزي فقد قامت البنوك، بتعزيز جاهزيتها من خلال تطوير إجراءات ونظم عملها استعداداً لمواجهة متطلبات القانون المذكور».

المقاول لا يتحمّل وحده

أسباب تأخر المقر الجديد

قال الهاشل ردا على سؤال تأخر انجاز المقر الجديد للبنك المركزي «بينّا أسباب التأخر لديوان المحاسبة»، موضحا أنه «كان هناك تأخير من قبل المقاول ومن قبل جهات حكومية اخرى بسبب متطلبات اخرى ما أدى الى تأخر انجاز المشروع، وبالتالي فإن المقاول قد لا يكون مسؤولاً وحده وانما هي مسؤولية مشتركة، لذلك أدخلنا تعديلات على العقد واذا التزم المقاول حتى التاريخ المحدد فلن تكون هناك غرامات عليه».

وأشار إلى أن «المركزي من أقل المؤسسات الحكومية التي توجه لها ملاحظات، ولا يوجد عليه أي مخالفة من ديوان المحاسبة».

وتوقع المحافظ في مؤتمر صحافي أمس أن تكون المخصصات «أقل من العام الماضي إذا استمرت الاوضاع بشكل جيد»، منوها بأن «أوضاع البنوك المحلية في تحسن وكذلك الأصول وتغطيتها ترتفع، والأوضاع بشكل عام تتحسن، وكل المؤشرات تبدو في تحسن».

وقال رداّ على سؤال «لدينا سياسة واضحة، والمخصصات التي نطلبها محسوبة على أسس ومعايير فنية تنظر الى أوضاع المحفظة الائتمانية لكل بنك على حدة بعد النظر بشكل شامل لأوضاع العملاء ليس عند البنك المعني فقط بل وعند البنوك الاخرى كذلك، ما يعني ان هذه المخصصات لم تبن من فراغ، او لمقابلة فعلا ديون تحتاج الى تكوين المخصصات، واستطعنا تخفيض النسبة من 12 في المئة الى 3.2 في المئة».

وأضاف «هناك ديون متعثرة غير منتظمة تحتاج الى تكوين مخصصات ليس عند كل البنوك، بعضها كون مخصصات بما فيه الكفاية ووصلت الى نسبة واحد الى 1.5 في المئة وما زال بعضها فوق الـ 5 أو 6 في المئة، وهذا في المتوسط، فالبنوك التي النسبة عندها لاتزال مرتفعة لاشك ان عندها احتياجات لتكوين مخصصات، وموضوع المخصصات موجود حتى قبل الازمة، وفي مجال منح الائتمان من الطبيعي أن يكون هناك ديون غير منتظمة، ولا تتوقع أن تكون الديون كلها منتظمة، ولو حسبت اجمالي حجم المحفظة الائتمانية الى المخصصات، ستجد ان المحفظة الائتمانية نمت بشكل كبير وبالتالي من الطبيعي أن تزيد المخصصات».

وأشار الى أن المركزي سمح هذه السنة بشيء جديد «حسبنا للبنوك مخصصات لسنة كاملة، قد تتغير حسب تغير اوضاع المحفظة الائتمانية للعملاء صعودا او هبوطا، لكن استطعنا تزويدها برؤيتنا كم نحتاج من مخصصات لمقابلة مديونيات محددة وليس بشكل عشوائي لمدى سنة الى الامام والبنوك تلقت هذا الامر بترحيب كبير وبعض البنوك قدمت خططها وقالت انها تريد تكون مخصصات في الربع الأول أو الثاني أو الثالث أو الرابع واستجبنا لها، والنتائج الايجابية حتى الان لثلاثة بنوك اعلنت ايجابية وبينت التطور في هذا الموضوع».

[#382086]

وتابع «بعد ان قدمنا للبنوك رؤيتنا لعام سوف نقيم كل ربع حسب الوضع الائتماني للعملاء، وقد يكون البنك شطب دين وبالتالي هنا لا يكون بحاجة الى تكوين مزيد من المخصصات، ونحن نقيم الدين حسب الانكشاف وليس على كامل الدين».

وأفاد الهاشل ردا على سؤال عن بدء بنوك خليجية باسترداد مخصصاتها، بأن «البنوك الكويتية دخلت في عمليات استرداد كبيرة، وأي عميل شطب دينه ونجح البنك في استرداد جزء أو كل الدين يرجع المخصص وبالتالي يخفف المتطلبات عليه، وإذا لم تكن لديه متطلبات للمخصصات فإنها ستتحوّل إلى أرباح، وهذا يعود إلى كل بنك ووضعه».

عملية ديناميكية

وردا على سؤال لـ «الراي» يتعلق بشكاوى من مساهمين ومحللين ماليين ان كان هناك تذبذباً في طلب مخصصات، إذ من الممكن ان يعلن بنك عن تحقيق ارباح ثم يعلن عن خسائر، أفاد بأن المخصصات عملية ديناميكية وحسب الوضع الائتماني للعميل، فمثلا في هذا الربع لا توجد بوادر تعثر لهذا العميل لكن في الربع الثاني ظهرت بوادر تعثر وهنا تحتاج الى وضع مخصص.

وأضاف أنه بالنسبة الى الحدود المقبولة في تغطية المخصصات «لا يوجد في الاعراف المصرفية حد او نسبة معينة لكن نرى أن البنوك إذا وصلت الى نسبة أقل من 2 في المئة في تغطية المخصصات فسيكون ذلك مثاليا، ولا يمكن تكوين مخصصات كبيرة دون سبب، لأن ذلك يعني أنك تخفي ارباحا وهذا لا يجوز».

«التجاري»

وردا على سؤال عن طلب البنك التجاري التحول الى العمل وفق احكام الشريعة الاسلامية قال الدكتور محمد الهاشل انه يحترم وجهة نظر المساهمين لكن هناك خطوات عديدة لا بد من اتخاذها نصت عليها القوانين، مضيفا ان امام البنك التجاري مجموعة من الاجراءات الواجب اتخاذها وعمل دراسات الجدوى، ثم يتم بعدها النظر في قدرة البنك على التحول ويعرض الامر على مجلس ادارة البنك المركزي لاتخاذ القرار المناسب في هذا الشأن.

ولفت الى ان الوضع متوازن حاليا بوجود 5 بنوك تقليدية و5 بنوك اسلامية، وهذا أمر جيد أن نحافظ على هذا التوازن حتى لانغرق نظام مصرفي ضد نظام آخر، لكن هذا لا يمنع من التقدم وسيتم النظر في كل حالة على حدة.

زيادات رؤوس الأموال

ردا على سؤال لـ «الراي» عن تعليمات البنك المركزي الاخيرة بشأن تطبيق معايير بازل 3 وكم عدد البنوك التي قد تحتاج الى زيادة رأسمالها حتى تستوفي تلك المعايير، أفاد الدكتور الهاشل انه بحد أقصى بنكين وتختلف الحاجة ويمكن بنك يحتاج الى تدعيم، ولتحقيق الكفاية الرأسمالية ليس بالضرورة ان يكون عن طريق ضخ رأسمال جديد ممكن ان يكون عن طريق خطوات مساندة اخرى مؤهلة للشريحة الثانية او الشريحة الأولى، أو عن طريق تحسين جودة الاوصول وبالتالي رفع الكفاية الرأسمالية ليس بالضرورة عن طريق ضخ رأسمال جديد بوجود أدوات مختلفة تستطيع البنوك من خلالها ان تحسن من الكفاية الرأسمالية، مثل التخلص من أسهم الخزينة والبنوك لديها معرفة كافية في هذا الشأن.

وقال الهاشل ان البنك المركزي لا يتدخل في توزيعات الارباح لدى البنوك إلا إذا كان الوضع لا يسمح، مشيرا الى ان البنك المركزي سمح للبنوك بتوزيع 50 في المئة من الارباح وحجز الباقي، وكلما تحقق اكثر توزع أكثر، منوها بان العام 2013 شهد تحسنا في توزيعات البنوك.

الايداعات البنكية

وبسؤاله عن مصير قضية الايداعات البنكية والتحقيقات في هذا الشأن قال الدكتور الهاشل ان هذا الأمر مرتبط بالسرية المصرفية والذمة المالية ووفق الدستور لا يمكن الافصاح عن السرية المصرفية أو الذمة المالية إلا لصاحب العلاقة او بحكم قضائي، ونحن كبنك مركزي ملتزمون بالدستور وبالقانون، ونحن زودنا من جهتنا البيانات المالية للجهات المختصة.

الديون المتعثرة

وأوضح الهاشل «أن بنك الكويت المركزي يتبع معايير فنية محددة ودقيقة تستند الى معايير الرقابة المصرفية الدولية لدى احتساب المخاطر المقابلة لمديونيات بعض عملاء البنوك، لتحديد مقدار المخصصات الاحترازية المطلوبة من كل بنك على حدة الى جانب المخصصات المطلوبة وفق ما تقضي به تعليمات سياسة التصنيف الصادرة عن بنك الكويت المركزي، حيث يتم التدرج في بناء نسب المخصصات المطلوبة للديون المتعثرة وفقاً لمستوى التعثر ومدته وقيمة الضمانات المقدمة مقابلها».

وأكد «أنه لا يتم إلزام أي من البنوك بتكوين مخصصات احترازية لأي عميل بما يزيد على المخاطر الائتمانية التي يقدرها البنك المركزي وفقاً لما سبق ذكره، وبعد الأخذ بالحسبان أي مخصصات مكونة مسبقاً بسجلات البنك، وذلك في اطار نظرة البنك المركزي العامة والشاملة للأوضاع على مستوى القطاع المصرفي بالكامل وما يتوافر لديه من معلومات حول أي من العملاء، ومن ثم لا توجد مخصصات احترازية مكونة تزيد على مجموع المخاطر الائتمانية لأي من العملاء، كما يتم السماح للبنوك باستخدام تلك المخصصات الاحترازية – اذا ما تطلب الأمر لذلك».

وأشار الى أنه «نتيجة لتطبيق تلك السياسة التحوطية المتدرجة، فقد بلغت نسبة الديون النقدية غير المنتظمة الى اجمالي محفظة التسهيلات النقدية نحو 3.2 في المئة في نهاية عام 2013، مقابل نحو 4.9 في المئة في نهاية عام 2012. كما ارتفعت نسبة تغطية المخصصات المحددة والعامة الى اجمالي الديون النقدية غير المنتظمة لتبلغ نحو 141.3 في المئة في نهاية عام 2013، مقابل نحو 94.8 في المئة في نهاية عام 2012. وكل هذه المؤشرات تؤكد قوة ومتانة الأوضاع المالية لدى البنوك والتي لولا توجيهات البنك المركزي لتكوين المخصصات اللازمة لما استطاعت الوصول اليها».

وأكد أن «بنك الكويت المركزي يستند الى معايير محددة ودقيقة لتقدير حجم المخصصات المطلوبة والتي ترتكز بصفة أساسية على أوضاع المحفظة الائتمانية، وقد تم الانتهاء من دراسة شاملة للوقوف على الحجم التقديري للمخصصات الاحترازية التي يتعين على كل بنك تكوينها خلال عام 2014، أخذاً في الاعتبار أوضاع عملاء كل بنك كما في نهاية عام 2013، وبالتالي فإن حجم المخصصات المطلوبة ديناميكي ومتحرك تبعاً لملاءة وانتظام العملاء وقيم وجودة الضمانات المقدمة منهم للبنوك».

وأضاف «نظراً للسياسة التحوطية والمتدرجة في ذات الوقت والتي انتهجها بنك الكويت المركزي منذ بداية الأزمة المالية العالمية في نهاية عام 2008، فانه قد يصعب التحديد بشكل دقيق حجم المخصصات المطلوبة لعام 2014، أخذاً في الاعتبار أن هناك بعض البنوك ممن بادر وبنى المخصصات بشكل كافٍ قد لا يكون بحاجة لتكوين مخصصات كبيرة هذا العام والعكس صحيح، ولكن ما نحن مطمئنون إليه أنه باذن الله تعالى سيستمر انخفاض نسبة الديون النقدية غير المنتظمة الى اجمالي محفظة التسهيلات الائتمانية النقدية في نهاية عام 2014 عن النسبة الفعلية البالغة نحو 3.2 في المئة في نهاية عام 2013 في ظل تدعيم المخصصات وقيام البنوك بشطب الديون غير المنتظمة خصماً على المخصصات المكونة».

الائتمان

وعن نمو الائتمان، قال ان «التسهيلات الائتمانية المقدمة من البنوك واصلت نموها خلال 2013، حيث ارتفع رصيد هذه التسهيلات من 26796.8 مليون دينار في نهاية ديسمبر 2012 الى 28960.9 مليون دينار في نهاية ديسمبر 2013، بزيادة قدرها 2164.1 مليون دينار، أي بنسبة نمو سنوي قدرها 8.1 في المئة مقابل نسبة نمو قدرها 4.6 في المئة في عام 2012، ونسبة نمو 1.6 في المئة في عام 2011. وهذا الاتجاه التصاعدي في نمو الائتمان المصرفي يبدو واضحاً».

وبيّن أن «سعر الخصم المعلن عن بنك الكويت المركزي وقدره 2 في المئة يعتبر الأدنى تاريخياً، اضافة الى وجود فوائض في السيولة لدى القطاع المصرفي يعززها النمو المتواصل في ودائع القطاع الخاص. وبوجود مثل هذه المؤشرات فانه يتعذر القول ان هناك معوقات تحد من نمو سوق الائتمان الذي شهد اتجاهاً تصاعدياً للعام الثالث على التوالي، وبنمو قوي نسبياً في عام 2013، كما هو ملاحظ».

وعن أثر تدني سعر الفائدة على هوامش ربح البنوك، بيّن أن «أرباح البنوك لا تعتمد فقط على معدلات أسعار الفائدة التي تتقاضاها عن القروض وانما تعتمد في ذات الوقت على تكلفة الأموال لدى البنوك. ولذلك فانه في حالة أي انخفاض في أسعار الفائدة على القروض فإن البنوك تتجه الى تخفيض تكلفة الأموال لديها وذلك من خلال تخفيض أسعار الفائدة على الودائع، وفي اطار ما تتخذه من اجراءات أخرى لتخفيض تكلفة هذه الأموال. ومع ذلك وكما أشرتم، فإن هوامش الربحية لدى البنوك، وعند مستويات معينة لمعدلات الفوائد على القروض، ربما تشهد ضغوطاً دون أن يكون لذلك بالضرورة أي تأثير سلبي على صافي أرباح البنوك والتي تعتمد أيضاً على حجم النشاط، مما يعني أن النمو في محفظة القروض، قد يتسارع تبعاً لانخفاض تكلفة التمويل على العملاء الأمر الذي يترتب عليه نمو جيد في صافي أرباح البنوك بالرغم من وجود ضغوط على هامش الربحية كنتيجة لتدني معدلات أسعار الفائدة على الاقراض».

وعن توقعات نمو الائتمان المصرفي لعام 2014، رأى «أنه مع استمرار تحسن مؤشرات النمو في القطاعات غير النفطية مدعوماً بقوة الانفاق العام والانفاق الرأسمالي الحكومي وبوادر تحسن أجواء الاستثمار خلال عام 2014، فإن من المتوقع استمرار النمو في التسهيلات الائتمانية مع تحسن الأداء العام للاقتصاد الوطني في ظل أجواء التفاؤل بشأن المناخ العام للاستثمار».

البورصة

وعن أداء سوق الكويت للأوراق المالية، قال الهاشل ان البنك المركزي «يراقب بكل اهتمام التطورات التي يشهدها سوق الأوراق المالية أخذاً بالاعتبار أن عدم استقرار هذا السوق وما قد يشهده من طفرات في الأسعار قد يكون مصدراً لصدمات ومخاطر نظامية تؤثر على الاستقرار المالي في البلاد وذلك في ضوء الترابط فيما بين هذه البنوك والسوق المالي وما قد يترتب على طفرات الأسعار من آثار سلبية على المجتمع وعلى وحدات القطاع المصرفي والاقتصاد ككل».

وأشار الى أن «هناك تعليمات صادرة عن بنك الكويت المركزي الى البنوك بشأن الحدود القصوى لتمويل عمليات المتاجرة في الأوراق المالية وبحيث لا تزيد على 10 في المئة من مجموع التسهيلات المقدمة للمقيمين أو 25 في المئة من قاعدة رأسمال البنك، أيهما أقل». ولفت الى أن «تعليمات كفاية رأس المال الصادرة عن البنوك قد رفعت أوزان المخاطر للتمويل الذي تقدمه البنوك للمضاربة في الأسهم والعقار، وهو ما يستوجب من البنوك متطلبات رأسمال اضافي مقابل هذا التمويل أو اتخاذ الاجراءات المناسبة فيما يتعلق بادارة مخاطر هذا النوع من التمويل من خلال تخفيض درجة انكشافها على هذه القطاعات».

الفائدة

وعن أسعار الفائدة على الدينار بين أن «سعر الخصم في دولة الكويت يعتبر سعراً محورياً ترتبط به، وضمن هوامش محددة، الحدود القصوى لأسعار الفائدة على معاملات الإقراض بالدينار الكويتي لدى وحدات الجهاز المصرفي والمالي المحلي. ويرى بنك الكويت المركزي أنّ سعر الخصم البالغ حاليًا 2 في المئة منذ أكتوبر 2012 يُعتبَر مناسبًا للأوضاع الاقتصادية والنقدية والمصرفية السائدة في المرحلة الراهنة، وإنه من غير المناسب اتخاذ موقف مسبق بشأن رفع أو تخفيض سعر الخصم لاسيما في ظل الطبيعة الديناميكية للأسواق النقدية والتغيرات المستمرة فيها».

وأكد «تحريك سعر الفائدة المحلية نزولاً أو صعودًا يتم بناءً على قراءة موضوعية تستند على متابعة مستمرة لتطورات الأوضاع الاقتصادية والنقدية والمصرفية المحلية من جانب، واتجاهات أسعار الفائدة على العملات العالمية من جانبٍ آخر. وفي هذا الشأن، يُتابع بنك الكويت المركزي بشكلٍ متواصل التطورات في الأوضاع الاقتصادية المحلية والتغيرات في أسعار الفائدة العالمية ولن يتردد في اتخاذ ما يلزم من قرارات لتكريس دعامات الاستقرار النقدي وتعزيز الأجواء الداعمة للنمو الاقتصادي المستدام وترسيخ الاستقرار المالي».

ضمان الودائع

وعن قانون ضمان الودائع في المصارف قال الهاشل إن هذا القانون «جاء من أجل تعزيز القدرة التنافسية وترسيخ الثقة في القطاع المصرفي الكويتي خاصةً في ظل التداعيات المؤثرة للأزمة المالية والاقتصادية العالمية في الربع الاخير من عام 2008».

وأكد أن «قانون ضمان الودائع لا يزال يوفّر مظلة داعمة لجهود البنك المركزي لترسيخ أجواء الاستقرار المالي وبما يساهم في ترسيخ الأجواء الملائمة لتعزيز الأداء الاقتصادي بشكلٍ عام ولم تظهر لذلك القانون حتى الآن أي آثار سلبية على أجواء التنافسية في النظام المصرفي أو ما يسمى بالمخاطر الأدبية (Moral Hazards). وإجمالًا فإن تقرير مدى الحاجة لمواصلة العمل بقانون ضمان الودائع يرتبط بمجموعة من الاعتبارات ومن أبرزها ما يرتبط بتحسّن البيئة التشغيلية المحلية تحديدًا، وتطورات الأوضاع الاقتصادية العامة، إلى جانب الأجواء الجيوسياسية الإقليمية والعالمية وأثرها على الأسواق المالية والمصرفية محليًا وعالميًا. وضمن ذلك ينبغي الإشارة إلى دور قانون ضمان الودائع فيما حصلت عليه البنوك المحلية من تصنيفات ائتمانية متميزة من قِبَل الوكالات العالمية، ووفقًا لتلك الاعتبارات يرى بنك الكويت المركزي استمرار المنافع المرجوة من قانون ضمان الودائع لدى البنوك المحلية في هذه المرحلة. وفي هذا الصدد، يُتابع بنك الكويت المركزي باستمرار المستجدات على الساحتين المحلية والعالمية ولن يتوانى عن ممارسة دوره الاشرافي والرقابي».

القروض الشخصية

أشار الهاشل إلى أن القروض الاستهلاكية والمقسّطة (الإسكانية) تُشكّل نحو 28.3 في المئة من إجمالي المحفظة الائتمانية للبنوك المحلية في نهاية عام 2013، وقد حققت تلك القروض نموًا بالمتوسط بنحو 14.3 في المئة خلال السنوات الثلاث الماضية (وذلك بنحو 8.4 في المئة لعام 2011، ونحو 18.7 في المئة لعام 2012، ونحو 15.8 في المئة لعام 2013). وفي هذا الصدد، تجدر الإشارة إلى أن القروض الاستهلاكية والمقسّطة (الإسكانية) من أكثر أنواع القروض انتظامًا حيث ترتبط برواتب المقترضين الذين يعمل غالبيتهم في القطاع الحكومي.

وأوضح أن «القروض الاستهلاكية والمقسّطة (الإسكانية) تستقطع على أقساط شهرية من رواتب المقترضين الذين يعمل غالبيتهم في القطاع الحكومي وهو ما يضفي على هذه القروض درجة عالية جدًا من الانتظام، ولا ترتبط تلك القروض برهونات وأصول تتغير قيمتها صعودًا وهبوطًا. ولهذا لا ينطبق على تلك القروض مفهوم الفقاعات السعرية أو أي مخاطر نظامية تهدد الاستقرار المالي».

«بازل 3»

وحول متطلبات معيار كفاية رأس المال بازل (3)، قال الهاشل إن «مجلس إدارة بنك الكويت المركزي اعتمد هيكل رأس المال الرقابي لمعيار كفاية رأس المال بازل (3) والمرحلة الانتقالية لتطبيقه، وتحديد نسبة إجمالية لكفاية رأس المال بحد أدنى 13 في المئة مع تطبيقها على مراحل فيما بين 2014 و 2016».

وأضاف «جاء تحديد تلك النسبة بناءً على ما أسفرت عنه نتائج دراسة الأثر الكمي لتطبيق معيار كفاية رأس المال بازل (3) على البنوك الكويتية واسترشاداً بما هو مطبق على مستوى المصارف المركزية العالمية والبنوك المركزية في دول المنطقة. كما أخذ بنك الكويت المركزي بالاعتبار عند تطبيق المعيار على مراحل زمنية أن تظل كفاية رأس المال لدى البنوك الكويتية بالمعدلات التي تعزز قدراتها على الاستمرار في توسيع نشاطها وبصفة خاصة لمواجهة أي توسع في الإقراض في إطار تمويل مشاريع التنمية الاقتصادية في البلاد، وبحيث تظل في موقف تنافسي قوي مع البنوك الأخرى».

وأشار الهاشل إلى أن «معظم البنوك الكويتية ستكون قادرة على استيفاء متطلبات نسبة كفاية رأس المال دون الحاجة إلى إصدار رأسمال جديد، كما أن هناك بعض البنوك التي قد تكون بحاجة إلى إصدار رأسمال لاستيفاء متطلبات بازل (3)، وأنه بإمكانها أيضاً استيفاء متطلبات هذا المعيار من خلال إصدار أدوات مؤهلة للاعتراف بها من ضمن قاعدة رأس المال الرقابي».

وأكد أن «بنك الكويت المركزي، وبالتعاون مع البنوك الكويتية والمكتب الاستشاري، ماضٍ قدماً في استكمال المعايير الأخرى لحزمة إصلاحات بازل (3)، والمتمثلة في معيار نسبة الرفع المالي ومعياري السيولة بناءً على خطة زمنية مدروسة، وأخذاً بالاعتبار نتائج دراسات الأثر الكمي لتطبيق هذه المعايير».

اختبارات الضغط

وقال إن «البنك المركزي يعطي أهمية كبيرة لموضوع اختبارات الضغط لدى البنوك لكونه أحد الأدوات المهمة في إدارة المخاطر بالبنوك». وأشار إلى أنه «أصدر توجيهاته إلى البنوك بإجراء اختبارات الضغط المالي بصفة نصف سنوية».

وبين أن نتائج اختبارات الضغط عن نهاية ديسمبر 2013، ولمنظور أمامي لمدة سنة، أظهرت قدرة هذه البنوك على مواجهة الصدمات في ظل سيناريوهات صعبة لاختبارات الضغط والعمل في أوضاع ضاغطة. وجدير بالذكر أن بنك الكويت المركزي يقوم بتطبيق ثلاثة أنواع من اختبارات الضغط، وأظهرت نتائج تلك الاختبارات بأنواعها الثلاثة قدرة ومرونة كبيرة لهذه البنوك في مواجهة مختلف الصدمات، والاستمرار في مواصلة نشاطها في ظل الأوضاع الصعبة، يدعمها بذلك ما توفره قواعدها الرأسمالية وأوضاع السيولة لديها من مصداّت كافية لامتصاص تلك الصدمات.

قانون للصكوك

وأشار إلى أن «قانون الشركات الجديد تضمن تنظيماً للسندات، وكذلك تنظيماً للصكوك الخاصة التي تصدرها الشركات، اشتمل على الأحكام العامة في شأن تلك الصكوك، مع الإحالة إلى هيئة أسواق المال لوضع الأحكام الخاصة بكل نوع من أنواع الصكوك والأحكام التي تخضع لها موجودات الصكوك وكيفية تملكها وإدارتها وتصفيتها».

وأضاف «أما بالنسبة للصكوك الإسلامية الحكومية، فإنه لم تُسن حتى تاريخه التشريعات اللازمة لإصدارها. ومما لاشك فيه أن توافر تلك الصكوك يمثل ضرورة لاستخدامات السياسة النقدية التي يعمل على تنفيذها بنك الكويت المركزي ولأغراض تنظيم مستويات السيولة في السوق المصرفي، أُسوةً بأدوات الدين العام (أذون وسندات الخزانة) وسندات بنك الكويت المركزي المتوافرة بالنسبة للبنوك والمؤسسات المالية التقليدية».

وأضاف «بسبب عدم تشريع الصكوك، فإننا نلجأ إلى عمليات التوريق لمتطلبات إدارة السوق النقدية وتوفير حاجات البنوك الإسلامية».

كوادر

الأولوية للكويتيين في البنوك

للوظائف القيادية

كشف الهاشل أن بنك الكويت المركزي أصدر في أغسطس الماضي تعميماً يقضي بأن تكون «الأولوية في تسكين الوظائف القيادية الفنية والإدارية للمستوى الأول والمستوى الثاني بالنسبة لأعمال البنوك في دولة الكويت للموظفين المستوفين لمتطلبات تلك الوظائف من الكويتيين العاملين داخل البنك في المقام الأول، ومن ثم الكويتيين من خارج البنك، على أن تتضمن الأهداف الوظيفية تجهيز الموظفين الكويتيين وفق خطط وبرامج محددة لتولي المناصب القيادية، وأن يتم ذلك في إطار الانسجام والانتقال السلس فيما بين القيادات الحالية والمستقبلية، مع وضع برامج تدريب متقدمة لتحسين قدرات ومهارات العاملين الكويتيين العاملين في بناء قيادات وطنية للمستوى الأول والثاني تكون قادرة وجاهزة في الوقت المناسب على تولي مهامها في مختلف المجالات».

لا نتدخل مباشرة

في مكافآت البنوك لموظفيها

أكد الهاشل أن بنك الكويت المركزي لا يتدخل في تحديد مبلغ حوافز الموظفين في البنوك، كذلك لا يوجد لهذا الموضوع أي علاقة بما يقدمه البنك المركزي من حوافز ومكافآت سنوية لموظفيه. هذا وأن بنك الكويت المركزي يشجع البنوك على استقطاب الكفاءات في العمل المصرفي. لكنه أشار إلى أن «تطوير نظم وسياسة المكافآت أصبح من ضمن برامج الإصلاح المالي التي كشفت عنها الأزمة المالية العالمية، وأن تطبيق الممارسات السليمة في منح المكافآت هو من أحد المحاور المهمة لمعايير الحوكمة».

وأوضح أنه «لا يوجد هناك تدخل مباشر من جانب البنك المركزي في تحديد حجم المكافآت التي تدفعها البنوك لموظفيها».

لا طلبات من بنوك أجنبية

لفتح أكثر من فرع

بين الهاشل أن «السماح للبنوك الأجنبية بافتتاح أكثر من فرع، وهو أسلوب مطبق في شتى دول العالم، من شأنه توسيع نشاط البنوك الأجنبية محلياً وتحسين أدائها، مع تحفيز المنافسة داخل القطاع المصرفي وما يترتب على ذلك من تقديم خدمات مصرفية متنوعة ومتميزة وبتكلفة تتناسب مع تكلفة الخدمات المصرفية في المراكز المالية الدولية، وهو ما ينعكس في صالح قطاع الأعمال في الكويت الذي يلعب دوراً رائداً في عملية التنمية الاقتصادية والاجتماعية في البلاد».

وأضاف «لا يوجد لدى بنك الكويت المركزي حالياً طلبات من بنوك أجنبية أو عربية بشأن افتتاح فروع لها في دولة الكويت».

عمليات التسييل مسؤولية البنوك

وعن عمليات تسويات الديون مع العملاء وموجات التسييل الحاصلة في البورصة، قال «من المعلوم أن التسويات التي تلجأ إليها البنوك مع عملائها لاستيفاء الديون المتعثرة هو اجراء يقع ضمن اختصاصات ومسؤوليات البنوك، لكن على البنك المعني أن يستوفي حقوقه بالطرق القانونية السليمة التي لا تربك أسعار الأصول بشكل عام».

7 طلبات لقانون الاستقرار

واحدة رفضت و3 قيد الدراسة

بين الهاشل أن سبع شركات استثمار تقدمت بطلب للحماية من الدائنين منذ إقراره، وقد أشّر رئيس الدائرة المختصة بمحكمة الاستئناف بالموافقة على طلبات الشركات السبع المذكورة باتخاذ اجراءات إعادة الهيكلة، وقد صدق على خطة إعادة هيكلة ثلاثة شركات ورفض الخطة المقدمة من الشركة الرابعة وجارٍ دراسة الخطط المقدمة من الشركات الثلاث الأخرى. وجدير بالذكر أن الاستفادة من الأحكام الخاصة بالحماية من الدائنين على النحو الذي تضمنه المرسوم بالقانون سالف الذكر لا ترتبط بأجل محدد ويمكن لأي من شركات الاستثمار اللجوء إليها عند الحاجة في أي وقت لعدم توافر مثل هذه الحماية في اجراءات الافلاس المنصوص عليها في قانون التجارة الكويتي في الوقت الحالي، وذلك لحين إصدار التشريع الذي ينظم هذا الأمر على مستوى جميع الشركات.

أوراق العملة الجديدة

قبل نهاية النصف الأول

أشار محافظ البنك المركزي إلى أنه سيعقد مؤتمراً صحافياً في الفترة المقبلة لإطلاق أوراق العملة الجديدة.

وقال الهاشل إنه «نظراً لمضي نحو عشرين عاماً على الإصدار النقدي الحالي (الإصدار الخامس) وما طرأ من تقادم على مواصفاته الأمنية وما شهدته صناعة طباعة أوراق النقد من تقدم في هذا المجال، فإن بنك الكويت المركزي بصدد طرح إصدار جديد (الإصدار السادس) قبل نهاية النصف الأول».

وأشار إلى أن الإصدار الجديد يقتصر على فئات أوراق النقد الكويتي المتداولة حالياً، ولا يوجد هناك ورقة جديدة من فئة الخمسين ديناراً.

لتوفير آليات مناسبة لتحصيل

مستحقات الكهرباء والمياه

دعا الهاشل إلى «توفير الآليات المناسبة لتحصيل المستحقات المالية للحكومة مقابل ما تقدمه من سلع وخدمات عامة، وخاصة مستحقات الكهرباء والمياه وغيرها، والعمل على تنويع مصادر الدخل القومي من خلال زيادة مشاركة القطاع الخاص في مختلف القطاعات الاقتصادية وفق ترتيبات متعددة للشراكة بين القطاعين العام والخاص، وتعزيز مساهمته في الناتج المحلي الاجمالي، والنظر في وضع نظام ضريبي متطوّر تزداد معه فعالية الموازنة العامة كأداة أساسية للسياسة المالية».

البنوك قادرة على تمويل المشاريع الكبرى

أكد الهاشل أن قوة التصنيفات الائتمانية للبنوك الكويتية تؤكد «قدرتها على تمويل المشاريع التنموية بما تتوافر لديها من قدرات فنية وتمويلية تتمثّل بما تمتلكه من موارد مالية وفوائض في السيولة وقواعد رأسمال قوية تسمح لها بالتوسع في منح القروض دون التأثير سلبًا على نسبة الحد الأدنى لكفاية رأس المال لديها المحددة بموجب تعليمات بنك الكويت المركزي أو النسب والتعليمات الرقابية الأخرى، وأخذًا في الاعتبار السياسة التي انتهجها بنك الكويت المركزي لتدعيم القواعد الرأسمالية للبنوك من خلال توجيهها لبناء مخصصات احترازية إلى جانب المخصصات المحددة والعامة».

«بيت خبرة» للبناء المؤسسي

للمجلس النقدي الخليجي

كشف الهاشل أنه «تم التعاقد مع أحد بيوت الخبرة العالمية للمساعدة في تكوين البناء المؤسسي للمجلس النقدي (الخليجي) لتمكينه من القيام بمهامه»، وذلك بعد تعيين الدكتور خالد محمد السعد رئيسًا تنفيذيًا للمجلس في أغسطس 2010.

ورأى الهاشل أن «مسيرة الاتحاد النقدي والعملة الموحدة تتطلب بالضرورة جهودًا مكثفة لضمان تحقيق الاتحاد النقدي لأهدافه ويشمل ذلك جوانب اقتصادية ومالية ومصرفية عديدة، كما تشمل تلك المسيرة جوانب تشريعية ومؤسسية وسيادية».

تطبيق «الفاتكا» مع حفظ السريّة:

كشف الحسابات بتوقيع العميل

كشف الهاشل أن بنك الكويت المركزي عقد العديد من الاجتماعات مع البنوك الكويتية تم خلالها مناقشة المتطلبات المتعلقة بتطبيق قانون الامتثال الضريبي الأميركي «فاتكا»، وسماع وجهة نظر البنوك وما لديها من ملاحظات بشأن تطبيق القانون المذكور وانعكاساته على نظم العمليات لديها.

وأوضح أن الآلية التي تم الاتفاق عليها تقضي بأن البنك الذي يتلقى الطلب من السلطات الأميركية للكشف عن حسابات أحد العملاء من حاملي الجنسية الأميركية، يراجع العميل ويحصل على توقيعه قبل الكشف عن أي معلومات تتعلق به للسلطات الضريبة الأميركية، فإن رفض العميل يتم إبلاغ تمنعه للسلطات الأميركية.

وأشار الهاشل إلى أنه تم التأكيد على البنوك حول مراعاة السّرية المصرفية فيما يتعلق بحسابات العملاء وذلك استناداً إلى المادة (85) مكرر من القانون رقم (32) لسنة 1968 في شأن النقد وبنك الكويت المركزي وتنظيم المهنة المصرفية وتعديلاته، والتي تحظر على أي عضو مجلس إدارة في بنك، أو أي مدير أو موظف أو مستخدم أن يفشي المعلومات المتعلقة بشؤون البنك أو عملائه، وتفرض هذه المادة عقوبة جزائية على من يخالف هذا الحظر. وقد تم التنويه إلى أن الاستثناء الذي يرد على أحكام السّرية المصرفية هو موافقة العميل أو التصريح منه بكشف المعلومات والبيانات التي تخص معاملاته المصرفية.

وبيّن أنه «في إطار تلك الاجتماعات، وبناءً على توجيهات بنك الكويت المركزي فقد قامت البنوك، بتعزيز جاهزيتها من خلال تطوير إجراءات ونظم عملها استعداداً لمواجهة متطلبات القانون المذكور».

المقاول لا يتحمّل وحده

أسباب تأخر المقر الجديد

قال الهاشل ردا على سؤال تأخر انجاز المقر الجديد للبنك المركزي «بينّا أسباب التأخر لديوان المحاسبة»، موضحا أنه «كان هناك تأخير من قبل المقاول ومن قبل جهات حكومية اخرى بسبب متطلبات اخرى ما أدى الى تأخر انجاز المشروع، وبالتالي فإن المقاول قد لا يكون مسؤولاً وحده وانما هي مسؤولية مشتركة، لذلك أدخلنا تعديلات على العقد واذا التزم المقاول حتى التاريخ المحدد فلن تكون هناك غرامات عليه».

وأشار إلى أن «المركزي من أقل المؤسسات الحكومية التي توجه لها ملاحظات، ولا يوجد عليه أي مخالفة من ديوان المحاسبة».