«الدولي»: تحسّن أداء سوق الأوراق المالية يسحب بعض السيولة من القطاع

العقار يرقص على إيقاع البورصة في 2013

توقع تقرير بنك الكويت الدولي أن يستمر نشاط السوق العقاري خلال عام 2013 بحذر، مشيراً إلى أن أداء هذا القطاع سيتحدد وفقا للتطورات التي قد تحصل في سوق الكويت للاوراق المالية الذي يعتبر المنافس الوحيد لهذا القطاع من حيث استقطاب السيولة.

وقال التقرير «إذا استمر نشاط سوق الاوراق المالية في النمو خلال العام 2013 فقد ينتقل جزء ملموس من السيولة المتداولة في الاراضي السكنية الفضاء إلى سوق الاسهم في حال تحقيق عوائد مجزية في سوق الاسهم».

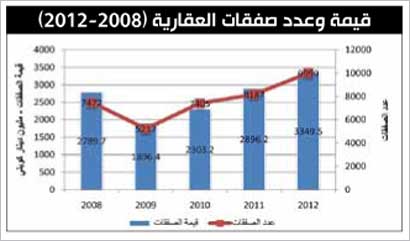

من جهة أخرى، لاحظ التقرير استمرار سوق العقار الكويتي بتسجيل نمو ملحوظ في معدلات أدائه خلال عام 2012، إذ ارتفعت قيمة تداولات السوق بنحو 15.6 في المئة لتصل إلى 3.3 مليار دينار مقابل 2.8 مليار دينار لعام 2011.

وأشار البنك في تقريره عن سوق العقار المحلي إلى ارتفاع العدد الكلي للصفقات بنسبة 22.1 في المئة ليصل إلى 9999 صفقة، مقابل 8187 لعام 2011 وفقا للبيانات الصادرة من إدارة التسجيل العقاري والتوثيق بوزارة العدل، مما يظهر ارتفاع حجم السيولة التي استحوذ عليها القطاع العقاري في السوق المحلي.

وأضاف التقرير أن سيولة السوق وعدد الصفقات للعقارات المتداولة بلغت أعلى مستوى لها في 2012، مقارنة بأعلى مستوى سجله السوق خلال العام الذي سبقه، في حين بلغ ادنى مستوى لسيولة السوق وعدد الصفقات في عام 2009 إذ بلغت السيولة نحو 1.9 مليار دينار موزعة على عدد 5217 صفقة.

ونوه إلى أن العقار الذي يعتبره المستثمرون في الكويت ملاذاً آمناً للمدخرات، استقطب حجم كبير من السيولة بسبب ارتفاع العائد عليه، مقابل الادوات الاستثمارية الاخرى المتاحة في الاقتصاد الكويتي، كالأسهم والودائع التي لاتتجاوز عوائدها 2.5 في المئة على احسن تقدير.

وذكر أن السيولة تعززت إلى هذا القطاع من خلال ارتفاع حجم التمويل المقدم من قبل القطاع المصرفي، وبلغ نحو 7130.8 مليون دينار في عام 2012 مقابل نحو 6756 مليونا لعام 2011 اي بزيادة 5.5 في المئة، مظهراً أن البيانات المتوافرة عن سوق العقار من 2008 وحتى 2012 تبين استمرار تركز النشاط في القطاعين السكني والاستثماري، مع تدني ملحوظ في نشاط العقار التجاري.

وقال إن القطاع السكني يستقطب جانب مهم من حجم السيولة في السوق لعدد من الأسباب وأهمها، استمرار ندرة الأراضي السكنية المتاحة للبيع، واستمرار استقطاب الاراضي السكنية لعدد كبير من المستثمرين والمضاربين على حد سواء، لافتاً إلى وجود جانب كبير من التداولات على القسائم السكنية لجني الأرباح من خلال إعادة بيعها بهوامش ربح مجزية.

وأضاف التقرير أنه نظراً لتحكم عدة عوامل في أداء السوق، منها على سبيل المثال الاوضاع الاقتصادية المحلية والعالمية، ومدى توافر قنوات استثمارية لجذب مدخرات المواطنين، فإنه لا يمكن إغفال الدور الذي يقوم به المضاربون في تحريك السوق، في ظل غياب التنظيم الفعال، وتوافر البيانات والمعلومات الشفافة عن الأسعار وأوضاع السوق، منوهاً إلى أن قانوني 8 و 9 لسنة 2008 لم يؤديا الغرض المطلوب منهما في إيقاف التضخم في أسعار الأراضي السكنية التي استمرت بالارتفاع المتواصل منذ عام 2009 وحتى 2012.

وتابع أن العقار السكني هو المحرك الاساسي لحركة السوق يليه العقار الاستثماري، إذ يلاحظ أن حركة السوق الإجمالية تتحدد من خلال الحركة على السكني مما يظهر مدى حاجة السوق الى تشريعات جديدة تعطي القطاع الخاص دور أكبر في إصلاح الأراضي، وإعادة تنظيمها، والمساهمة في توفير السكن الخاص للمواطنين.

ونوه إلى أن تحرير المزيد من الأراضي سيساهم في توفير المزيد من الأراضي، وسيقلل من حجم المضاربات التي يشهدها هذا القطاع التي تتسبب في تضخم أسعار الاراضي السكنية، وافتعال فقاعات سعرية لا تعكس بالضرورة القيمة الحقيقة لها.

وأظهر التقرير أن البيانات التفصيلية المتوفرة عن العقود المبرمة في عام 2012 تبين تركز النشاط في قطاع السكن الخاص (قسائم ومنازل) الذي استحوذ على 56 في المئة من إجمالي قيمة الصفقات المبرمة، يليه القطاع الاستثماري بما نسبته 36 في المئة، في حين استحوذ القطاع التجاري على 8 في المئة، لافتاً إلى أن إجمالي كلا القطاعين (السكني الخاص والاستثماري) يصل إلى نحو 92 في المئة من اجمالي السوق بالكامل.

وذكر أن قطاع السكن الخاص وبالتحديد القسائم الفضاء في مناطق مثل صباح الأحمد وأبو فطيرة والخيران، يستقطب اهتمام كبير خصوصاً من قبل المضاربين، في حين يستقطب القطاع الاستثماري جانب آخر من المستثمرين الذين يسعون إلى تحقيق عوائد أعلى من العوائد التي تقدمها البنوك على الودائع السنوية وهي متدنية نسبيا مقارنة بالعوائد التي يحققها المستثمرون والمضاربون في هذا القطاع، إذ أعطى هذا القطاع نسبة ترواحت في المتوسط بين 4 و6 في المئة في 2012 وذلك حسب وضع العقار وموقعه ونسبة الإشغال فيه.

وقال التقرير إن القيمة الاجمالية لمبيعات القطاع السكني خلال عام 2012 شهدت ارتفاعاً بنحو 18.7 في المئة، إذ بلغت اجمالي قيمة مبيعات السكنى نحو 1.85 مليار دينار مقابل 1.56 مليار دينار لعام 2011، وهي موزعة على 8247 صفقة مقابل 6560 صفقة لعام 2011، اي بزيادة 25.7 في المئة.

أما على صعيد المناطق الأكثر تداولاً فقد احتلت منطقة صباح الاحمد البحرية المرتبة الاول من حيث عدد الصفقات والقيمة، وبلغ عدد الصفقات نحو 2051 صفقة بقيمة 252 مليون دينار، تليها منطقة أبو فطيرة بنحو 665 صفقة، وبقيمة 152.9 مليون دينار، والفنطيس بـ 208 صفقات بقيمة 57.3 مليون دينار، والخيران بـ 144 صفقة بقيمة 10.5 مليون دينار، فسعد العبدالله بنحو 135 صفقة بقيمة 29.4 مليون دينار.

وأشار التقرير إلى أنه على صعيد القطاع الاستثماري فقد بلغت قيمة مبيعات هذا القطاع في 2012 نحو 1189.1 مليون دينار موزعة على 1653 صفقة، مقابل 1069.5 مليون دينار موزعة على 1531 صفقة في 2011، أي بزيادة 11.1 في المئة و6.7 في المئة على التوالي، وإلى أن متوسط سعر الصفقة في 2012 بلغ نحو 727.2 الف دينار مقابل 698.5 الف دينار لعام 2011.

وعن المناطق الأكثر تداولاً من حيث عدد الصفقات والقيمة، بين التقرير أن المهبولة احتلت المرتبة الأولى بنحو 331 صفقة وبقيمة 156 مليون دينار، والسالمية بنحو 212 صفقة بقيمة 234.9 مليون دينار، في حين احتلت منطقة حولي المرتبة الثالثة بـ 150 صفقة وبقيمة 106.3 مليون دينار.

وأظهر التقرير أنه على صعيد القطاع التجاري فقد حافظ هذا القطاع على مستوياته من حيث حجم السيولة وعدد الصفقات، وبلغت قيمة المبيعات وعدد الصفقات نحو 265.3 مليون دينار موزعة على 78 صفقة، مقابل نحو 247.8 مليون دينار بعدد 78 صفقة لعام 2011، لافتاً إلى أنه حقق نمواً ملموساً.

ولفت إلى أن المناطق الأكثر نشاطاً في القطاع التجاري تركزت في منطقة القبلة والسالمية بنحو 11 و7 صفقات بقيمة 13.7 و30.6 مليون دينار لكل منها على التوالي، في حين على صعيد القطاعات الأخرى مثل المخازن والشريط الساحلي والحرفي والمعارض، التي تتسم بتدني تداولها، فقد شهد عام 2012 تداولا عليها بلغت قيمته نحو 42 مليون دينار مقابل 18.9 مليون دينار لعام 2011.

وأشار التقرير إلى حصول الربع الثاني من هذا العام على اعلى نسبة من النشاط من حيث قيمة التداول وعدد الصفقات مستحوذ على 28 في المئة و27.9 في المئة من إجمالي قيمة التداول وعدد الصفقات، يليه الربع الرابع بما نسبته 27.3 في المئة و27.1 في المئة، ثم الربع الأول بما نسبته 26.8 في المئة و26.6 في المئة، مبيناً أن الربع الثالث استحوذ على 17.6 في المئة و18.3 في المئة من إجمالي القيمة وعدد الصفقات على التوالي.

ولفت إلى أن الأهمية النسبية للأرباع السنوية تكاد تكون مماثلة للسنوات الأخرى، إذ يكون الربع الثالث أقل نشاطاً من الأرباع الأخرى، وهو ما يعكس بطبيعة الحال وجود موسمية في التداول، منوهاً إلى أن عطلة الصيف وشهر رمضان الكريم يؤثران على نشاط السوق.

وبين أن قطاع العقار السكن الخاص استمر خلال الربع الرابع بتحقيق نمو في نشاطه على صعيد كل من قيمة التداول، وعدد الصفقات، إذ بلغت قيمة العقارات والأراضي المتداولة نحو 516.2 مليون دينار موزعة على 2280 صفقة، مقارنة بنحو 345.4 مليون دينار موزعة على 1464 صفقة، أي بنسبة نمو بلغت 49.5 في المئة و56 في المئة مقارنة بالربع الثالث من عام 2012.

وبين التقرير أن نشاط العقار التجاري خلال الربع الرابع من عام 2012 سجل ارتفاعاً ملحوظاً، إذ بلغ عدد الصفقات 31 صفقة بقيمة 114 مليون دينار، مقارنة مع 14 صفقة بقيمة 37 مليون دينار للربع الثالث من عام 2012، لافتاً إلى أن منطقتي القبلة وحولي استحوذتا على أكبر عدد من الصفقات والقيمة بعدما بلغ عدد الصفقات 6 و3 صفقات بقيمة 9.9 و 17.6 مليون دينار لكل منهما على التوالي.

وتنوع تركز التداولات في قطاع العقار الاستثماري ليشمل كلا من المناطق التي تشهد كثافة عالية من المقيمين كالمهبولة والسالمية وحولي وصباح السالم والشعب البحري، وهي المناطق الشاملة لشقق التمليك والعقارات الاستثمارية الأرخص نسبيا.

وأضاف التقرير أن القطاع السكني استحوذ على 57 في المئة من حجم السيولة خلال الربع الرابع من عام 2012، يليه القطاع الاسثماري بنسبة 30 في المئة، فالقطاع التجاري بنسبة 13 في المئة.

وخلص التقرير إلى أن سوق العقار الكويتي حقق نشاطاً ملحوظاً خلال الربع الرابع من عام 2012، مدعوماً بالطلب المتزايد على القطاع السكني، إذ شهدت مناطق مثل صباح الأحمد وأبو فطيرة ارتفاع ملحوظ في عدد الصفقات وقيمة التداول، وهي مؤشرات تعكس بحد ذاتها اهتمام المستثمرين في الاقبال على هذا القطاع واستثمار مدخرات فيه.

ورأى أنه ونظراً لعدم وجود مناطق وأراض سكنية متاحة، فان التركيز بات واضحاً على هذه المناطق، الأمر الذي يتطلب معه اتخاذ قرارات تنظيمية اكثر فعالية لاستقطاب القطاع الخاص، وإعطائه دور في استصلاح الأراضي السكنية والمساهمة في بناء المدن السكنية، منوهاً إلى أن هذا الأمر يتطلب تحرير المزيد من الأراضي، وإجراء تعديلات أساسية على القرار التنظيمية المتعلقة بملكية الشركات للأراضي السكنية الصادرة في عام 2008.

وقال التقرير «إذا استمر نشاط سوق الاوراق المالية في النمو خلال العام 2013 فقد ينتقل جزء ملموس من السيولة المتداولة في الاراضي السكنية الفضاء إلى سوق الاسهم في حال تحقيق عوائد مجزية في سوق الاسهم».

من جهة أخرى، لاحظ التقرير استمرار سوق العقار الكويتي بتسجيل نمو ملحوظ في معدلات أدائه خلال عام 2012، إذ ارتفعت قيمة تداولات السوق بنحو 15.6 في المئة لتصل إلى 3.3 مليار دينار مقابل 2.8 مليار دينار لعام 2011.

وأشار البنك في تقريره عن سوق العقار المحلي إلى ارتفاع العدد الكلي للصفقات بنسبة 22.1 في المئة ليصل إلى 9999 صفقة، مقابل 8187 لعام 2011 وفقا للبيانات الصادرة من إدارة التسجيل العقاري والتوثيق بوزارة العدل، مما يظهر ارتفاع حجم السيولة التي استحوذ عليها القطاع العقاري في السوق المحلي.

وأضاف التقرير أن سيولة السوق وعدد الصفقات للعقارات المتداولة بلغت أعلى مستوى لها في 2012، مقارنة بأعلى مستوى سجله السوق خلال العام الذي سبقه، في حين بلغ ادنى مستوى لسيولة السوق وعدد الصفقات في عام 2009 إذ بلغت السيولة نحو 1.9 مليار دينار موزعة على عدد 5217 صفقة.

ونوه إلى أن العقار الذي يعتبره المستثمرون في الكويت ملاذاً آمناً للمدخرات، استقطب حجم كبير من السيولة بسبب ارتفاع العائد عليه، مقابل الادوات الاستثمارية الاخرى المتاحة في الاقتصاد الكويتي، كالأسهم والودائع التي لاتتجاوز عوائدها 2.5 في المئة على احسن تقدير.

وذكر أن السيولة تعززت إلى هذا القطاع من خلال ارتفاع حجم التمويل المقدم من قبل القطاع المصرفي، وبلغ نحو 7130.8 مليون دينار في عام 2012 مقابل نحو 6756 مليونا لعام 2011 اي بزيادة 5.5 في المئة، مظهراً أن البيانات المتوافرة عن سوق العقار من 2008 وحتى 2012 تبين استمرار تركز النشاط في القطاعين السكني والاستثماري، مع تدني ملحوظ في نشاط العقار التجاري.

وقال إن القطاع السكني يستقطب جانب مهم من حجم السيولة في السوق لعدد من الأسباب وأهمها، استمرار ندرة الأراضي السكنية المتاحة للبيع، واستمرار استقطاب الاراضي السكنية لعدد كبير من المستثمرين والمضاربين على حد سواء، لافتاً إلى وجود جانب كبير من التداولات على القسائم السكنية لجني الأرباح من خلال إعادة بيعها بهوامش ربح مجزية.

وأضاف التقرير أنه نظراً لتحكم عدة عوامل في أداء السوق، منها على سبيل المثال الاوضاع الاقتصادية المحلية والعالمية، ومدى توافر قنوات استثمارية لجذب مدخرات المواطنين، فإنه لا يمكن إغفال الدور الذي يقوم به المضاربون في تحريك السوق، في ظل غياب التنظيم الفعال، وتوافر البيانات والمعلومات الشفافة عن الأسعار وأوضاع السوق، منوهاً إلى أن قانوني 8 و 9 لسنة 2008 لم يؤديا الغرض المطلوب منهما في إيقاف التضخم في أسعار الأراضي السكنية التي استمرت بالارتفاع المتواصل منذ عام 2009 وحتى 2012.

وتابع أن العقار السكني هو المحرك الاساسي لحركة السوق يليه العقار الاستثماري، إذ يلاحظ أن حركة السوق الإجمالية تتحدد من خلال الحركة على السكني مما يظهر مدى حاجة السوق الى تشريعات جديدة تعطي القطاع الخاص دور أكبر في إصلاح الأراضي، وإعادة تنظيمها، والمساهمة في توفير السكن الخاص للمواطنين.

ونوه إلى أن تحرير المزيد من الأراضي سيساهم في توفير المزيد من الأراضي، وسيقلل من حجم المضاربات التي يشهدها هذا القطاع التي تتسبب في تضخم أسعار الاراضي السكنية، وافتعال فقاعات سعرية لا تعكس بالضرورة القيمة الحقيقة لها.

وأظهر التقرير أن البيانات التفصيلية المتوفرة عن العقود المبرمة في عام 2012 تبين تركز النشاط في قطاع السكن الخاص (قسائم ومنازل) الذي استحوذ على 56 في المئة من إجمالي قيمة الصفقات المبرمة، يليه القطاع الاستثماري بما نسبته 36 في المئة، في حين استحوذ القطاع التجاري على 8 في المئة، لافتاً إلى أن إجمالي كلا القطاعين (السكني الخاص والاستثماري) يصل إلى نحو 92 في المئة من اجمالي السوق بالكامل.

وذكر أن قطاع السكن الخاص وبالتحديد القسائم الفضاء في مناطق مثل صباح الأحمد وأبو فطيرة والخيران، يستقطب اهتمام كبير خصوصاً من قبل المضاربين، في حين يستقطب القطاع الاستثماري جانب آخر من المستثمرين الذين يسعون إلى تحقيق عوائد أعلى من العوائد التي تقدمها البنوك على الودائع السنوية وهي متدنية نسبيا مقارنة بالعوائد التي يحققها المستثمرون والمضاربون في هذا القطاع، إذ أعطى هذا القطاع نسبة ترواحت في المتوسط بين 4 و6 في المئة في 2012 وذلك حسب وضع العقار وموقعه ونسبة الإشغال فيه.

وقال التقرير إن القيمة الاجمالية لمبيعات القطاع السكني خلال عام 2012 شهدت ارتفاعاً بنحو 18.7 في المئة، إذ بلغت اجمالي قيمة مبيعات السكنى نحو 1.85 مليار دينار مقابل 1.56 مليار دينار لعام 2011، وهي موزعة على 8247 صفقة مقابل 6560 صفقة لعام 2011، اي بزيادة 25.7 في المئة.

أما على صعيد المناطق الأكثر تداولاً فقد احتلت منطقة صباح الاحمد البحرية المرتبة الاول من حيث عدد الصفقات والقيمة، وبلغ عدد الصفقات نحو 2051 صفقة بقيمة 252 مليون دينار، تليها منطقة أبو فطيرة بنحو 665 صفقة، وبقيمة 152.9 مليون دينار، والفنطيس بـ 208 صفقات بقيمة 57.3 مليون دينار، والخيران بـ 144 صفقة بقيمة 10.5 مليون دينار، فسعد العبدالله بنحو 135 صفقة بقيمة 29.4 مليون دينار.

وأشار التقرير إلى أنه على صعيد القطاع الاستثماري فقد بلغت قيمة مبيعات هذا القطاع في 2012 نحو 1189.1 مليون دينار موزعة على 1653 صفقة، مقابل 1069.5 مليون دينار موزعة على 1531 صفقة في 2011، أي بزيادة 11.1 في المئة و6.7 في المئة على التوالي، وإلى أن متوسط سعر الصفقة في 2012 بلغ نحو 727.2 الف دينار مقابل 698.5 الف دينار لعام 2011.

وعن المناطق الأكثر تداولاً من حيث عدد الصفقات والقيمة، بين التقرير أن المهبولة احتلت المرتبة الأولى بنحو 331 صفقة وبقيمة 156 مليون دينار، والسالمية بنحو 212 صفقة بقيمة 234.9 مليون دينار، في حين احتلت منطقة حولي المرتبة الثالثة بـ 150 صفقة وبقيمة 106.3 مليون دينار.

وأظهر التقرير أنه على صعيد القطاع التجاري فقد حافظ هذا القطاع على مستوياته من حيث حجم السيولة وعدد الصفقات، وبلغت قيمة المبيعات وعدد الصفقات نحو 265.3 مليون دينار موزعة على 78 صفقة، مقابل نحو 247.8 مليون دينار بعدد 78 صفقة لعام 2011، لافتاً إلى أنه حقق نمواً ملموساً.

ولفت إلى أن المناطق الأكثر نشاطاً في القطاع التجاري تركزت في منطقة القبلة والسالمية بنحو 11 و7 صفقات بقيمة 13.7 و30.6 مليون دينار لكل منها على التوالي، في حين على صعيد القطاعات الأخرى مثل المخازن والشريط الساحلي والحرفي والمعارض، التي تتسم بتدني تداولها، فقد شهد عام 2012 تداولا عليها بلغت قيمته نحو 42 مليون دينار مقابل 18.9 مليون دينار لعام 2011.

وأشار التقرير إلى حصول الربع الثاني من هذا العام على اعلى نسبة من النشاط من حيث قيمة التداول وعدد الصفقات مستحوذ على 28 في المئة و27.9 في المئة من إجمالي قيمة التداول وعدد الصفقات، يليه الربع الرابع بما نسبته 27.3 في المئة و27.1 في المئة، ثم الربع الأول بما نسبته 26.8 في المئة و26.6 في المئة، مبيناً أن الربع الثالث استحوذ على 17.6 في المئة و18.3 في المئة من إجمالي القيمة وعدد الصفقات على التوالي.

ولفت إلى أن الأهمية النسبية للأرباع السنوية تكاد تكون مماثلة للسنوات الأخرى، إذ يكون الربع الثالث أقل نشاطاً من الأرباع الأخرى، وهو ما يعكس بطبيعة الحال وجود موسمية في التداول، منوهاً إلى أن عطلة الصيف وشهر رمضان الكريم يؤثران على نشاط السوق.

وبين أن قطاع العقار السكن الخاص استمر خلال الربع الرابع بتحقيق نمو في نشاطه على صعيد كل من قيمة التداول، وعدد الصفقات، إذ بلغت قيمة العقارات والأراضي المتداولة نحو 516.2 مليون دينار موزعة على 2280 صفقة، مقارنة بنحو 345.4 مليون دينار موزعة على 1464 صفقة، أي بنسبة نمو بلغت 49.5 في المئة و56 في المئة مقارنة بالربع الثالث من عام 2012.

وبين التقرير أن نشاط العقار التجاري خلال الربع الرابع من عام 2012 سجل ارتفاعاً ملحوظاً، إذ بلغ عدد الصفقات 31 صفقة بقيمة 114 مليون دينار، مقارنة مع 14 صفقة بقيمة 37 مليون دينار للربع الثالث من عام 2012، لافتاً إلى أن منطقتي القبلة وحولي استحوذتا على أكبر عدد من الصفقات والقيمة بعدما بلغ عدد الصفقات 6 و3 صفقات بقيمة 9.9 و 17.6 مليون دينار لكل منهما على التوالي.

وتنوع تركز التداولات في قطاع العقار الاستثماري ليشمل كلا من المناطق التي تشهد كثافة عالية من المقيمين كالمهبولة والسالمية وحولي وصباح السالم والشعب البحري، وهي المناطق الشاملة لشقق التمليك والعقارات الاستثمارية الأرخص نسبيا.

وأضاف التقرير أن القطاع السكني استحوذ على 57 في المئة من حجم السيولة خلال الربع الرابع من عام 2012، يليه القطاع الاسثماري بنسبة 30 في المئة، فالقطاع التجاري بنسبة 13 في المئة.

وخلص التقرير إلى أن سوق العقار الكويتي حقق نشاطاً ملحوظاً خلال الربع الرابع من عام 2012، مدعوماً بالطلب المتزايد على القطاع السكني، إذ شهدت مناطق مثل صباح الأحمد وأبو فطيرة ارتفاع ملحوظ في عدد الصفقات وقيمة التداول، وهي مؤشرات تعكس بحد ذاتها اهتمام المستثمرين في الاقبال على هذا القطاع واستثمار مدخرات فيه.

ورأى أنه ونظراً لعدم وجود مناطق وأراض سكنية متاحة، فان التركيز بات واضحاً على هذه المناطق، الأمر الذي يتطلب معه اتخاذ قرارات تنظيمية اكثر فعالية لاستقطاب القطاع الخاص، وإعطائه دور في استصلاح الأراضي السكنية والمساهمة في بناء المدن السكنية، منوهاً إلى أن هذا الأمر يتطلب تحرير المزيد من الأراضي، وإجراء تعديلات أساسية على القرار التنظيمية المتعلقة بملكية الشركات للأراضي السكنية الصادرة في عام 2008.