«كامكو إنفست»: نمو ملحوظ للأسعار عالمياً باستثناء أميركا

90 مليار متر مكعب خسارة متوقعة لإمدادات الغاز حتى 2030

- 35.3 في المئة ارتفاع متوسط الأسعار الشهرية

- 8 في المئة انخفاض الإنتاج سنوياً

- 10 مليارات متر نقص الإمدادات شهرياً

- 45 في المئة تراجع صادرات الخليج بنحو 10 مليارات في مارس

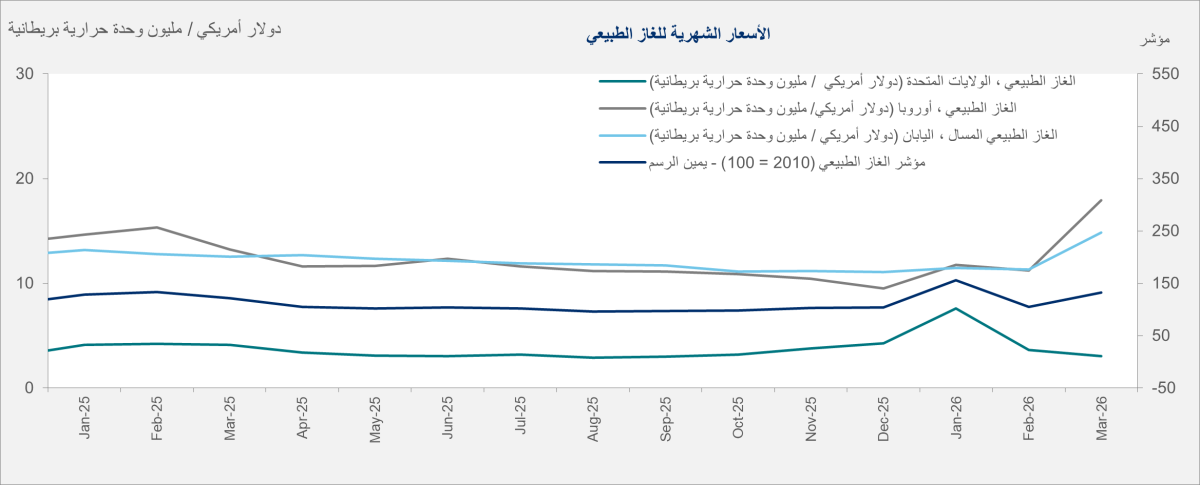

سجل تقرير شركة كامكو إنفست نمواً ملحوظاً بأسعار الغاز الطبيعي العالمية، باستثناء الولايات المتحدة، خلال الربع الأول 2026، نتيجة لاضطرابات الإمدادات الناجمة عن الحرب في الشرق الأوسط.

ووفقاً للبنك الدولي، ارتفع متوسط الأسعار الشهرية للغاز الطبيعي في الاتحاد الأوروبي خلال شهر مارس 35.3 في المئة على أساس سنوي ليصل 17.91 دولار لكل مليون وحدة حرارية بريطانية، مسجلاً أعلى مستوياته منذ يناير 2023.

وعزا التقرير الارتفاع بصفة رئيسية إلى استمرار حالة عدم اليقين المرتبطة بالحرب في الشرق الأوسط، إلى جانب إغلاق مضيق هرمز وما ترتب على ذلك من اضطرابات مستمرة في الإمدادات. ووفقاً لإدارة معلومات الطاقة الأميركية، أثر إغلاق المضيق على أكثر من 10 مليارات قدم يومياً من إمدادات الغاز الطبيعي المسال عالمياً، أي ما يقارب 20 في المئة من الإجمالي، معظمها من منشأة رأس لفان للتصدير في قطر، التي تعرضت لأضرار نتيجة الحرب، ومن غير المتوقع عودة المنشأة إلى العمل قبل نهاية الربع الثالث 2026.

وفي المقابل، سجلت أسعار الغاز الطبيعي في الولايات المتحدة تراجعاً ملحوظاً 26.2 في المئة خلال مارس، متأثرة بارتفاع المخزونات واعتدال الأحوال الجوية. ورغم صدمة الإمدادات، إلا أن الأسعار ظلت دون المستويات القياسية المسجلة خلال أزمة 2022، مدعومة بزيادة صادرات الغاز الطبيعي المسال من الولايات المتحدة وكندا، إلى جانب ضعف الطلب الموسمي.

ووفقاً لوكالة الطاقة الدولية، انخفض إنتاج الغاز الطبيعي المسال عالمياً 8 في المئة أو 4 مليارات متر مكعب على أساس سنوي في مارس، نتيجة تراجع الشحنات من قطر والإمارات، والتي انخفضت بمقدار 9.5 مليار متر مكعب مقارنة بالعام السابق.

كما أشارت الوكالة إلى انخفاض الشحنات العالمية 10 في المئة على أساس سنوي أو أكثر من 3 مليارات متر مكعب خلال أول 20 يوماً من أبريل.

وأدت الحرب بالفعل إلى فقد نحو 120 مليار متر مكعب من إمدادات الغاز المسال على أساس تراكمي خلال الفترة الممتدة بين 2026–2030، وفقاً لوكالة الطاقة الدولية. وتمثل الخسائر المتوقعة الناجمة عن الصراع في الشرق الأوسط 15 في المئة من إجمالي إمدادات الغاز الطبيعي المسال العالمية المتوقعة خلال الفترة الممتدة بين 2026–2030.

استهلاك الغاز

كما سجل التقرير نمواً 1 في المئة بإجمالي استهلاك الغاز في الدول الرئيسية المستهلكة، والتي تمثل نحو 3 أرباع الطلب العالمي،على أساس سنوي ليصل إلى 662 مليار متر مكعب، وفقاً لمنتدى الدول المصدرة للغاز.

وفي الولايات المتحدة، تراجع استهلاك الغاز الطبيعي الربع الأول 1.6 في المئة ليبلغ 273.1 مليار متر مكعب، مقابل 277.5 مليار متر مكعب الربع الأول 2025، وفقاً لبيانات منتدى الدول المصدرة للغاز. وعلى مدار الثلاثة أشهر لهذا الربع، لم يسجل الاستهلاك نمواً سوى في مارس، إذ ارتفع 0.5 في المئة ليصل 77.4 مليار، بدعم رئيسي من زيادة الطلب في قطاع توليد الكهرباء. ووفقاً لوكالة الطاقة الدولية، ظل إجمالي استهلاك الغاز الطبيعي في أميركا الشمالية خلال موسم الشتاء 2025 - 2026 قريباً من مستويات موسم التدفئة السابق.

وأعتبر التقرير أن طول فترة الإغلاق الفعلي للمضيق لايزال من أبرز عوامل عدم اليقين التي ستؤثر على الطلب العالمي على الغاز خلال 2026، حيث يؤدي كل شهر دون مرور شحنات الغاز الطبيعي المسال إلى نقص يقدر بنحو 10 مليارات متر مكعب من الإمدادات، ما ينعكس في خفض توقعات الطلب في الأسواق المستوردة الرئيسية.

إنتاج الغاز

وأشار التقرير إلى ارتفاع الإنتاج العالمي 2.2 في المئة على أساس سنوي ليصل 729 مليار متر مكعب أول شهرين 2026، مقابل 713.2 مليار في الفترة المماثلة 2025. وسجلت جميع المناطق الرئيسية المنتجة للغاز نمواً في الإنتاج (باستثناء أوروبا)، إذ استهل إنتاج الغاز الطبيعي الجاف في الولايات المتحدة بنمو سنوي 4.2 في المئة الربع الأول 2026، مواصلاً الزخم الإيجابي المسجل 2025، مدفوعاً بارتفاع الطلب على الغاز المغذي لمنشآت تصدير الغاز الطبيعي المسال، إلى جانب موجات البرد التي شهدتها مناطق شمال شرق وجنوب الولايات المتحدة، ما عزز الطلب المحلي بشكل ملحوظ.

ووفقاً لمنتدى الدول المصدرة للغاز، تم خفض توقعات نمو إنتاج الغاز العالمي 2026 إلى 1.2 في المئة، نتيجة تطورات الشرق الأوسط.

التجارة العالمية

وعلى صعيد التجارة العالمية للغاز، أشار التقرير إلى تراجع واردات الغاز الطبيعي المسال 1.7 في المئة على أساس سنوي لتبلغ 36.3 مليون طن خلال مارس 2026، مسجلة أول انخفاض سنوي منذ يناير 2025، نتيجة تراجع الإمدادات بسبب إغلاق هرمز، لاسيما من قطر والإمارات، وفقاً لمنتدى الدول المصدرة للغاز.

وتشير وكالة الطاقة الدولية إلى أن إجمالي الإنتاج عالمياً ارتفع 7 في المئة (38 مليار متر مكعب) خلال 2025، مع تسجيل أكثر من 70 في المئة من هذا النمو في النصف الثاني من العام.

وجاءت معظم الزيادة التي سجلها الإنتاج والإمدادات العالمية من الولايات المتحدة، حيث شكل مشروع بلاكيمينز للغاز الطبيعي المسال 60 في المئة من نمو الإمدادات.

ووفقاً للوكالة، تراجعت صادرات الدول الخليجية من الغاز الطبيعي المسال في مارس 45 في المئة على أساس سنوي. كما أدى الإغلاق إلى تعطل نحو 10 مليارات متر مكعب فعلياً من طاقة التسييل في منشأتي رأس لفان في قطر وجزيرة داس في الإمارات.

الغاز الخليجي

وأشار التقرير إلى أن الحرب أدت إلى اضطرابات حادة في أسواق الغاز الإقليمية والعالمية. وباستثناء الشحنات المتجهة إلى الكويت، فإن معظم صادرات الغاز الطبيعي المسال من قطر والإمارات تمر عبر مضيق هرمز للوصول إلى وجهاتها.

وقدرت وكالة الطاقة الدولية أن أكثر من 18 مليار متر مكعب قد فقد منذ اندلاع النزاع. كما أوقفت «قطر للطاقة» إنتاج عدد من المنتجات التحويلية في أوائل مارس 2026، بما في ذلك اليوريا والبوليمرات والميثانول والألمنيوم. وشملت أضرار منشأة رأس لفان محطة لؤلؤة (بيرل) لتحويل الغاز إلى سوائل ووحدتي تسييل للغاز الطبيعي المسال بطاقة إجمالية تبلغ 12.8 مليون طن سنوياً (17.5 مليار متر مكعب سنوياً)، مع توقع أن تستغرق أعمال الإصلاح ما بين 3 إلى 5 سنوات. ومن المتوقع أن تترجم الأضرار إلى خسارة تراكمية في إمدادات الغاز الطبيعي المسال تتراوح بين 50 و90 مليار متر مكعب خلال الفترة بين 2026–2030.