3 بنوك تُغازل العملاء للتجديد وتقفز بأسعار أموالهم إلى 4 في المئة

معركة البنوك على ودائع الأفراد... اشتعلت

- تكهنات بمخالفة «المركزي» قرار «الفيديرالي» المرتقب برفع الفائدة 1 في المئة

- المحافظ الهارون يستهدف نمو الاقتصاد وتفادي ربكة المقترضين وتعزيز جاذبية الدينار

- عدوى زيادة الأسعار ستنتقل للمال الحكومي و«هيئة الاستثمار» في المقدمة

- إشادة دولية بمهارة وحرفية إدارة السياسة النقدية بالكويت

- الفائدة الإضافية لا تعني رخص الأموال بل تحرّك البنوك مُبكّراً

لا تتفاجأ إذا ورد إليك اتصال من مدير حسابك المصرفي يبلغك فيه بصدر رحب أنه على استعداد لتجديد وديعتك بفائدة أعلى من المتداولة بالسوق، وبسعر يقارب ضعف الذي أودعت به أموالك قبل 6 أشهر، على أن تجدد وديعتك لفترة لا تقل عن عام. لكن ما هي قصة الفائدة الإضافية؟

في الأيام الأخيرة نقلت 3 بنوك حربها على استقطاب الودائع المستقرة من الهيئات والمؤسسات الحكومية إلى الأفراد، لترفع مع ذلك أسعارها المقدمة على ودائع التجزئة إلى 4 في المئة، مقابل 2 في المئة كانت تمنحها للأفراد حتى بداية العام الجاري، وهو تسعير يتجاوز الأسعار المتداولة لدى غالبية البنوك وأعلاها بـ50 نقطة، على الأقل، أي بنصف في المئة.

وبالطبع لا تعكس الفائدة السهلة المعروضة من البنوك الثلاثة والتي تزيد عن هيكل تسعير بقية المصارف سذاجة صانعيها، أو أن لديهم أموالاً رخيصة يريدون التخلص منها بتسعير إضافي غير مستحق يصب لصالح العملاء، بل تؤشر على تحرك استباقي يستهدف حماية محافظها الائتمانية وتعزيزها إن أمكن.

تشدد نقدي

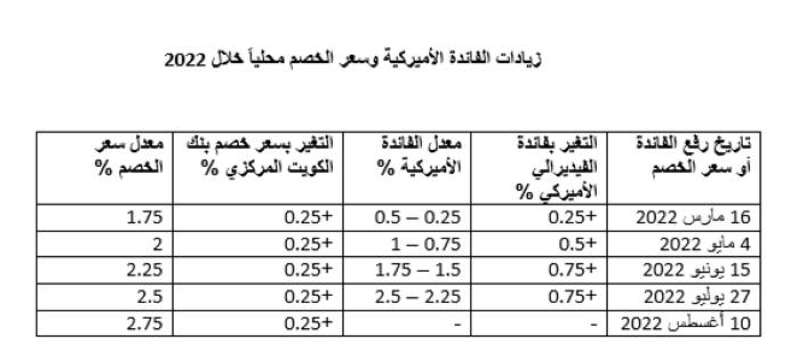

فمصرفياً يعد تسعير الـ4 في المئة خطوة استباقية وقراءة بنكية لمسار سوق الودائع على المدى المنظور، حيث يرجح أن يرفع الاحتياطي الفيديرالي الأميركي في اجتماعه المقبل 21 سبتمبر أسعار الفائدة 0.75 في المئة، لتصل 3.5 في المئة.

وبعكس العادة يرجح أن يخالف بنك الكويت المركزي قرار «الفيديرالي» المرتقب أن يصدر عن اجتماعه 21 من الشهر الجاري، حيث سيكون رفعه للخصم محلياً بمعدل أعلى وليس أقل كما درجت العادة بواقع 25 نقطة، حيث تشير التكهنات إلى أن الرفع المقبل سيبلغ 1 في المئة، ليصل الإجمالي 3.75 في المئة.

وما يذكي موقف «المركزي» في هذا الخصوص التشدد النقدي الحاصل عالمياً بالنسبة لتسعير الفائدة، إضافة لسياسة «المركزي» التاريخية التي تدفع للحفاظ على سعر فائدة على الدينار أعلى من الدولار، علماً أن هناك افتراضاً آخر يدفع بأن يكون الرفع المرتقب بواقع 0.75 في المئة أو بـ0.5 في المئة على مرتين خلال فترة قصيرة، مثلما حدث قبل فترة قريبة برفع «المركزي» سعر الخصم مرتين، في نهاية يوليو وفي 10 أغسطس. إلا أن الترجيحات الأكثر وجاهة تدفع بفرضية الـ1 في المئة مرة واحدة.

ويحسب للمحافظ باسل الهارون أن قراراته بخصوص تحديد سعر الخصم جاءت متدرجة، وتستهدف التخفيف من أثر اتجاهات الفائدة عالمياً، لتحقق معادلة ثلاثية تتضمن عدم التأثير على نمو الاقتصاد الوطني، وتفادي إحداث ربكة لدى المقترضين لجهة كلفتهم، فضلاً عن المحافظة على جاذبية الدينار كوعاء ادخاري.

التحول المحلي

ولذلك لم يكن «المركزي» مدفوعاً خلال الفترة الماضية وأثناء زيادات الفائدة المسجلة منذ مارس الماضي بقوة «الفيديرالي» و«المركزي الأوروبي» نفسها، حيث كان يتحرك في موازاتهما بهامش أقل، أخذاً بالاعتبار أن المؤسسات الدولية، وآخرها صندوق النقد الدولي، أشادت بمهارة وحرفية إدارة السياسة النقدية في الكويت.

وفي هذه الأثناء بدأ المشهد المصرفي بالتحول محلياً إلى ما يشبه معركة على تسعير قروض الأفراد، حيث بدا أخيراً اشتعال المنافسة على تقديم أسعار ودائع أعلى، ما يغذّي التوقعات المتفائلة باحتمال ارتفاع أسعار فائدة الودائع لأكثر من 4 في المئة.

وعلى الصعيد نفسه يتوقع أن تنتقل عدوى تطبيق أسعار ودائع الأفراد الجديدة إلى أموال المؤسسات الحكومية وفي مقدمتها الهيئة العامة للاستثمار، التي تعتمد في تسعير أموالها على مؤشرات السوق، وبناء عليها تعرض على البنوك الراغبة معدلاتها المقترحة، والتي لن تكون بعيدة عن المستويات الجديدة المسجلة بالسوق، لا سيما إذا توسعت دائرة المنافسة لتشمل بنوكاً إضافية ستقدم من ناحيتها هامشاً أعلى لتظل ضمن مستهدفات العملاء الأفراد والشركات والهيئات الحكومية.

هامش تسعير

فببساطة وبعيداً عن أي تعقيد نقدي، يحرص «المركزي» الكويتي على أن يوجد هامش تسعير لصالح الدينار أعلى مقابل الدولار، وذلك من أجل الحفاظ على جاذبية العملة المحلية.

وفي حال تحقق التكهن العالمي ورفع «الفيديرالي» الفائدة 0.75 باجتماعه المقبل، ستضيق على «المركزي» رفاهية حتى مجرد مجاراته لـ«الفيديرالي» بالمعدل ذاته، حيث سيكون عليه هذه المرة تنفيذ عملية توازن دقيقة، وإلا سيواجه مطب تساوي سعر الخصم محلياً مع أميركا عند 3.5 في المئة، ما يرجح نظرياً فرضية أن يرفع «المركزي» الفائدة في اجتماعه المقبل 1 في المئة، ليصل سعر الخصم محلياً في حال تحقق ذلك إلى 3.75 في المئة مقابل 3.5 لـ«الفيديرالي» بهدف الحفاظ كما هو مستهدف نقدياً على هامش أعلى لصالح الدينار مقابل الدولار.

ربح إضافي

ومن نافل القول إن رفع «المركزي» لسعر الخصم 1 في المئة طلقة واحدة سيعزز من دخل القطاع المصرفي من الفوائد كثيراً، استناداً إلى تصريح نائب رئيس مجلس الإدارة والرئيس التنفيذي لمجموعة بنك الكويت الوطني، عصام الصقر، لـ«العربية» في 20 أبريل الماضي الذي لفت فيه إلى أن البنوك الكويتية ستستفيد من رفع «الفيديرالي» الأميركي للفائدة، وأن «كل رفع فائدة بنسبة 25 نقطة أساس، يشكل بالنسبة لـ(الوطني) ربحاً إضافياً بين 12 إلى 13 مليون دينار سنوياً»، وهذا الرقم المتوقع لغالبية البنوك المحلية.

لكن عملياً فإن تعزيز الفوائد ليس السبب الوحيد الذي يدفع البنوك لمنح فائدة إضافية عن السعر المتداول بالسوق، حيث يمكن فك شيفرة التحرك المصرفي السخي في هذا الخصوص بالآتي:

1 - توسعة قاعدة العملاء، وزيادة مصادر الأموال المستقرة قبل رفع «الفيديرالي» للفائدة المرتقب 21 سبتمبر الجاري.

وبهذه الإستراتيجية تضمن البنوك المنافسة المحافظة على قدرتها الائتمانية في بيع أموالها إقراضاً، مثلما تفعل شراءً في شكل ودائع، ومن ثم تضمن تحقيق النمو المستهدف في محفظتها الائتمانية، أخذاً بالاعتبار أنها مدفوعة في طريق النمو بضرورة تنويع تكوين محافظها، لتفادي إشكالية التعرض للتركز الائتماني على العملاء الذي حدد «المركزي» سقفه بـ15 في المئة.

2 - البنوك مدفوعة في تحركها بهذا الاتجاه بالمحافظة على متطلبات سلم الاستحقاق لجهة تدفقات السيولة، وكذلك النسب الرقابية الخاصة بتنظيم السيولة، ولذلك لا تجد البنوك التي تواجه ضغوطاً في هذه الدائرة حرجاً في استقطاب الودائع بتكلفة إضافية، حتى لو صنفت البنوك الهادئة في تسعيرها تحركاتها بالصفقات العدائية، ما دامت إستراتيجية مغازلة العملاء بتسعير إضافي تحقق لها مرونة كافية بتنظيم نسب سيولتها.

3 - مبدأ القبول مصرفياً بالتكلفة الإضافية على الودائع لا يختلف كثيراً عن القروض الحسنة، ففي الحالتين تزيد الكلفة، استقطاباً في حالة الودائع ومنحاً مع القروض، لكن الغاية في الحالتين، النمو بالحصة السوقية من العملاء، فهو الأهم لا سيما في ظل المنافسة المصرفية المحتدمة محلياً، والتي أجازت فيها البنوك استخدام كل الوسائل المشروعة سواء في هيئة فائدة أعلى على الودائع أو قروض مجانية أو هدايا مليونية وأخرى مغرية في عروض الإيداع وفتح الحسابات الجديدة. 4 - محاسبياً، لا تشكل عروض التسعير الإضافية المقدمة من بعض البنوك تكلفة إضافية محققة في دفاترها كما يعتقد البعض، فبعد قرار «الفيديرالي» المرتقب خلال أيام قليلة ستكون جميع البنوك مضطرة إلى إعادة النظر في هيكل أسعارها لتصل مع ذلك إلى المعدلات نفسها، ما يعني أن التكلفة واحدة لدى الجميع.

5 - الفائدة الإضافية مبررة في بعض البنوك التي يمثل فيها الأفراد النسبة الأكبر من دفاتر تمويلاتها، فحسب المؤسسات المالية يدعم التركيز على تمويل الأفراد (التجزئة) جودة الأصول بسبب طبيعتها المتنوعة، أخذاً بالاعتبار أن التوسع بقاعدة الأفراد يعني تنامي فرص تقديم خدمات أكثر، خصوصاً للذين يتمتعون بدخل مستقر، حيث يمكن معهم بناء خطط مصرفية طويلة الأجل تزيد من عوائد البنك.

6 - زيادة المنافسة على ودائع العملاء بتقديم أسعار أعلى تعد مشروعة خصوصاً من البنوك الإسلامية، التي تبنت بتوجيه رقابي ومحاسبي نموذج أعمال جديد حمل العديد من التغييرات ليس أقلها التركيز على الأعمال المصرفية الرئيسية، والتخلص من العمليات الاستثمارية قدر الإمكان، للحد من مخاطر ذلك عليها.

7 - لدى صانعي السياسة المصرفية قناعة مفادها أن «المركزي» سيفرض مزيداً من الزيادات في أسعار الفائدة بالأشهر المقبلة، ويمكن أن يبقيها مرتفعة لبعض الوقت مواكبة لتوجهات الفائدة عالمياً. ويكفي الإشارة إلى أن سعر الفائدة الرئيسي لـ«الفيديرالي» في مارس الماضي كان يقارب الصفر، ومنذ ذلك الحين تم رفعه إلى نطاق من 2.25 إلى 2.5 في المئة في محاولة لمعالجة التضخم، فيما يتوقع أن يستمر ذلك التوجه لأكثر من مرة بالأشهر المقبلة، وأقرب ذلك بعد 10 أيام.

8 - تواجه البنوك اليوم، خصوصاً الصغرى، ضغط المقايضة بين تحقيقها لخطط نموها، وتقبلها تحمل تكلفة إضافية على استقطاب الأموال.

ولذلك نجد غالبيتها مضطرة لمسايرة رفع الفائدة على الودائع بمعدل أعلى من نظيرتها الكبرى، وذلك في مسعى منها لتفادي أن تكون عرضة لتراجع حجم محافظها من الأفراد المعروف عنهم حساسيتهم من تغير الأسعار دون أن يستفيدوا.

9 - بخلاف أميركا لا ينصب الاهتمام النقدي محلياً وخليجياً على خفض التضخم، مقارنة بزيادة جاذبية العملة المحلية، ويأتي ذلك مدفوعاً باعتبار أن التضخم في هذه البلدان مستورد، وبالتالي فإن انعكاسات زيادة الكلفة على وعاء الودائع الضخم محلياً والذي يقارب حسب البيانات الرسمية عن شهر يوليو الماضي 47.3 مليار دينار، لن تكون مؤثرة بمعدل كبير في تغذية التضخم، ما يدفع صانع السياسة النقدية بالكويت لقبول هضم مخاطر الاستمرار بالتشدد برفع الفائدة، ما دام ذلك يمثل توجهاً عالمياً لا يمكن الخروج عنه.

10 - رفع أسعار الفائدة لا يشكل عملياً مخاطر كبرى على المقترضين، فالأثر المحقق من ذلك سيظهر في التمويلات الجديدة، وسيمتص ذلك الأثر الإيجابي المتوقع من تباطؤ مؤشر أسعار المستهلك والذي سيظهر أكثر في عقود شراء السلع الجديدة، وهنا سيتحقق التوازن ولن تشعر الشركات بوجود ضغط إضافي.

10 أسباب تتحكم بالفائدة:

1 - توسعة قاعدة العملاء وزيادة مصادر الأموال المستقرة

2 - ترتيب سلم الاستحقاق يدفع لعقد صفقات عدائية مع المنافسين

3 - سخاء الودائع لا يختلف عن سيناريو القروض الحسنة فالعميل غاية بالحالتين

4 - الفائدة الإضافية لا تشكّل تكلفة زائدة فقريباً ستتعادل جميع البنوك

5 - التركيز على «التجزئة» يدعم جودة الأصول لمكوّناتها المتنوعة

6 - المنافسة على الودائع تنامت مع تركيز البنوك الإسلامية على الأعمال المصرفية الرئيسية

7 - قناعة فرض «المركزي» لمزيد من الزيادات تواكب اتجاهات الفائدة عالمياً

8 - البنوك الصغرى تواجه ضغط المقايضة بين نموها وزيادة تكلفتها

9 - بخلاف أميركا محاربة التضخم لا تعد أولوية باعتبار أن زيادة الأسعار مستوردة

10 - أثر الفائدة الإضافية سيظهر بالتمويلات الجديدة وسيحده تباطؤ مؤشر الأسعار

«الفيديرالي»: سنواصل رفع الفائدة حتى مطلع 2023

شدّد العضو في مجلس بنك الاحتياطي الفيديرالي الأميركي كريستوافر وولر، على وجوب جعل مكافحة التضخّم أولوية للهيئة المالية التي تعتزم مواصلة رفع معدّلات الفائدة حتى مطلع 2023 على الأقل، للحد من ارتفاع الأسعار.

وقال وولر إن «إعادة التضخّم بشكل فعلي ومستدام نحو نسبة 2 في المئة المستهدفة تتطلب رفع معدّلات الفائدة الرئيسية حتى مطلع العام المقبل»، مشيراً إلى أن وتيرة هذه الآلية تتوقف على مدى تحسن الوضع الاقتصادي.

وأضاف وولر في كلمة ألقاها في فيينا: «سنواصل مكافحة التضخم بقوة»، واصفاً الأمر بأنه «معركة»، وفقاً لما نقلته وكالة فرانس برس.

وتابع «أدعم رفعاً كبيراً لمعدلات الفائدة الرئيسية بما يتيح إبطاء وتيرة الطلب»، لكنه حذّر من أن خفض التضخم إلى قرابة 2 في المئة، وهي النسبة التي تعد ملائمة للعجلة الاقتصادية، سيستغرق وقتاً.

وذكر وولر «من المبكر القول إن التضخم يتباطأ بشكل ملموس ومستدام»، معتبراً أن «المخاوف من الركود التي تبدّدت والأداء القوي لسوق العمل الأميركية يمكّناننا من اتّباع نهج متشدد في مكافحة التضخم».

وأفاد «نحن لم ندخل في ركود في الربع الأول من 2022»، مشيراً إلى أن الأرقام «تؤكد أن الاحتياطي الفيديرالي حقّق هدفه في ما يتعلّق بخفض البطالة»، وأضاف «اهتمامي بات منصباً على خفض التضخم».

وأشار إلى وجود «مؤشرات تدل على تراجع النشاط الاقتصادي خصوصاً في السوق العقارية»، مضيفاً «مع مواصلة رفع معدّلات الفائدة، علينا أن نراقب شهرياً كيف تتكيّف الأسر والشركات مع أوضاع مالية أكثر صرامة، وكيف يؤثر هذا التعديل على التضخّم».