ضمن دراسة حكومية حذّرت من مخاطر الضريبة المباشرة غير المطبقة خليجياً على هذه العمليات

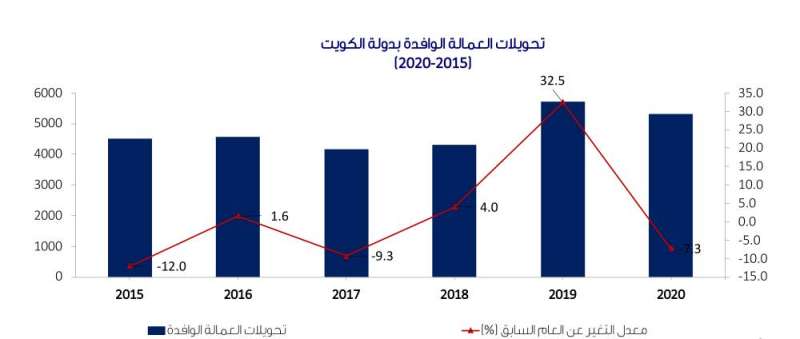

تحويلات الوافدين تهبط في «كورونا» من 32.5 نمواً لانكماش بـ 7.3 في المئة

- فرض ضرائب على التحويلات يؤدي لإخراج العملة الأجنبية في صورة أوراق نقدية

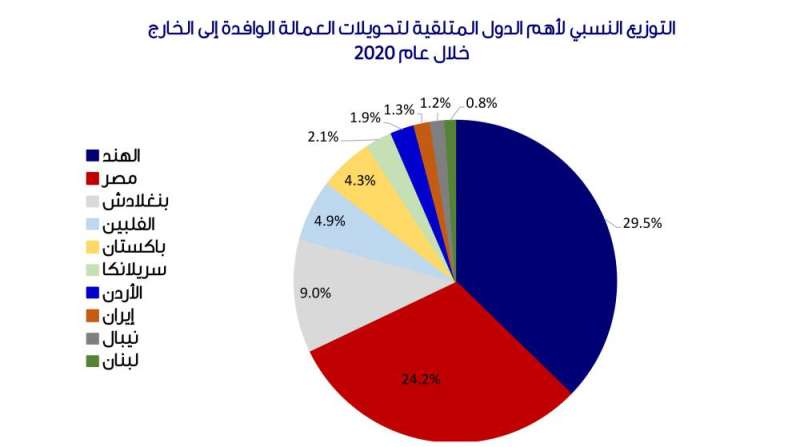

- 29.5 في المئة للعمالة الهندية

- 24.2 في المئة للعمالة المصرية

- 9 في المئة لعمالة بنغلاديش

- 4.9 في المئة للعمالة الفيلبينية

- 4.3 في المئة للعمالة الباكستانية

كشفت دراسة حكومية أن تداعيات كورونا أثّرت بشكل كبير على تحويلات العمالة الوافدة بالكويت، فبعد أن حقق معدل التغير عن 2019 نمواً بـ32.5 في المئة، مقارنة بـ 2018 سجلت العام الماضي انكماشاً بلغ 7.3 في المئة، حيث بلغ إجمالي هذه التحويلات 5.3 مليارات دينار.

ورقمياً، لا تزال تحويلات الوافدين إلى الناتج المحلي الإجمالي تشكل نسبة مهمة، بعد أن بلغت العام الماضي 12.9 في المئة.

ورغم أهمية هذه النسبة من الناتج المحلي، إلا أن الدراسة الحكومية حذّرت من تطبيق ضريبة على تحويلات الوافدين، واعتبرتها مضرة وإن كان سيترتب عليها إيرادات إضافية للموازنة العامة للدولة.

وأكدت الدراسة أن هناك 5 سلبيات ستتحقق من فرض ضريبة على تحويلات العمالة الوافدة بدول الخليج، وهي كالتالي:

1 - مخاطر السمعة.

2 - تنافسية القطاع الخاص.

3 - الاستغناء عن الوساطة المالية.

4 - تقييد الصرف وممارسات أسعار الصرف المتعددة.

5 - التعارض مع جدول الأعمال الدولي حول التحويلات المالية.

ويعتبر فرض ضريبة على تحويلات العمالة الوافدة بالكويت من الملفات الجدلية التي أثيرت أكثر من مرة نيابياً في السنوات الماضية، حيث تم تقديم عدد من المقترحات من قبل أعضاء مجلس الأمة لفرض ضريبة على تحويلات العمالة الوافدة.

ووفقاً لآخر مقترح، يتعين فرض ضريبة على التحويلات الخارجية للمواطنين والوافدين على حد سواء وبنسبة 2.5 في المئة من قيمة تلك التحويلات وتحويلها إلى الخزانة العامة للدولة، على أن يتولى بنك الكويت المركزي اتخاذ الإجراءات اللازمة لتقيد البنوك المحلية وأفرع البنوك الأجنبية وشركات الصرافة بتلك النسبة من قيمة التحويلات المالية للخارج كافة أياً كانت العملة.

وحسب الدراسة الحكومية شهدت تحويلات الوافدين منذ العام 2015 قياساً بالعام السابق تبايناً واضحاً بين الصعود تارة، والتراجع أخرى، مشيرة إلى أن معدل التغير في تحويلات الوافدين للخارج بلغ 32.5 في المئة بـ2019، مقارنة بـ4 في المئة نمواً بـ2018، فيما تبرز المفارقة أن هذه التحويلات سجلت تراجعاً في 2017 بـ9.3 في المئة مقارنة بنمو 1.6 في المئة بـ2016، أما 2015 فبلغ معدل التغيير انخفاضاً بـ12 في المئة قياساً بمعدل 2014.

وخلصت الدراسة إلى أنه وفقاً للتوزيع النسبي لأهم الدول المتلقية لتحويلات العمالة الوافدة إلى الخارج خلال 2020، وهي بالمناسبة 10 دول تأتي العمالة الهندية في المرتبة الأولى بحصة تبلغ 29.5 في المئة، فيما جاءت العمالة المصرية في المرتبة الثانية بحصة 24.2 في المئة.

وفي المرتبة الثالثة حلت عمالة بنغلاديش بنسبة 9 في المئة، تلاها العمالة الفيلبينية بـ4.9 في المئة، ثم العمالة الباكستانية بـ.4.3 في المئة، أما في المرتبة السادسة فتأتي العمالة السريلانكية بـ2.1 في المئة، ثم العمالة الأردنية بـ1.9 في المئة، وثامناً كانت العمالة الإيرانية بـ1.3 في المئة، تلاها العمالة النيبالية 1.2 في المئة، وأخيراً العمالة اللبنانية بـ0.8 في المئة.

وبالنسبة لأثر تحويلات العمالة الوافدة على الناتج المحلي من 2010 إلى 2020، لحظت الدراسة أن نسبة تحويلات الوافدين إلى الناتج المحلي بلغت 10.2 في المئة بـ2010، فيما سجلت 8.3 بـ2011، وصعدت إلى 8.8 في المئة بـ2012، فيما بلغت10.1 في المئة بـ2013.

وفي العام 2014 وصلت نسبة تحويلات الوافدين إلى الناتج المحلي للكويت 11 في المئة، وارتفعت إلى 13 في المئة بـ2015، فيما بلغت 13.8 في المئة بـ2016، إلا أنها تراجعت إلى 11.3 في المئة بـ2017 واستمر تراجعها بـ2018 لتسجل 10.1 في المئة، ثم ارتفعت في 2019 إلى 13.9 في المئة، لكن هذه النسبة عادت للانخفاض مجدداً في 2020 لتصل 12.9 في المئة.

لكن في المقابل وحسب الدراسة هناك ملاحظات متعلقة بمقترح فرض ضريبة على التحويلات وهي كالتالي:

ا - فرض الضرائب على التحويلات يمكن أن يؤدي إلى اللجوء لإخراج العملة الأجنبية في صورة أوراق نقدية.

ب- الاتجاه نحو إجراء هذه التحويلات عبر قنوات غير رسمية.

ج- استخدام قنوات غير رسمية تؤدي إلى مخاطر تضعف جهود مكافحة غسل الأموال وتمويل الإرهاب.

د- لا يتواءم المقترح مع رؤية الكويت أن تصبح مركزاً مالياً وتجارياً.

ه - أن تكون الكويت عضواً من أعضاء صندوق النقد الدولي ويخالف هذا الإجراء التزامات الدول الأعضاء بالصندوق

و- لا يوجد من دول مجلس التعاون من يفرض ضرائب مباشرة على التحويلات الخارجية للأموال.

وخلصت الدراسة الحكومية إلى تعدد مخاطر ومحاذير تطبيق اقتراح فرض ضريبة على تحويلات الوافدين وإن كان سيترتب عليه إيرادات إضافية للموازنة العامة للدولة، حيث أوضحت أن مخاطر هذا التطبيق ستتحقق في الآتي:

• انعكاسات سلبية على الاقتصاد الكلي.

• اقتراح فرض ضريبة على تحويلات العمالة الوافدة بدولة الكويت ستكون له تكلفة تنفيذ للمشروع، مقابل ضآلة المبلغ المتوقع تحصيله.

ومن هذا المنطلق أكدت الدراسة ضرورة تكثيف الجهود لتنويع الإيرادات العامة للدولة كجزء من إستراتيجية أوسع لضبط أوضاع المالية العامة، وذلك في مسعى إلى:

1 - مواجهة التقلبات الهائلة وعدم اليقين في الإيرادات النفطية تعد أحد المخاطر المالية الرئيسية التي تؤثر على المالية العامة بالكويت.

2 - مواجهة الصدمات المتكررة في عائدات النفط.

3 - تعزيز أنماط الإنفاق المسايرة للدورة الاقتصادية وتفاقم مواطن الضعف المالية.

تعزيز الإيرادات الضريبية

خلصت الدراسة إلى أن تنويع الإيرادات العامة للدولة يعتمد على تحقيق 4 مرتكزات أساسية كجزء من إستراتيجية أوسع لضبط أوضاع المالية العامة والتي تتمثل في:

- تعزيز الإيرادات الضريبية كأحد الخيارات الرئيسية لتحقيق الضبط المالي وتحقيق الاستدامة.

- هناك مجال واسع لزيادة الإيرادات الضريبية غير النفطية نتيجة لانخفاض الضريبة بالكويت.

- إجراء المزيد من الدراسات والأبحاث المتعلقة في شأن دراسة مكاسب أي نوع من أنواع الضرائب على الاقتصاد الكلي.

- الوصول إلى تقديرات دقيقة بخصوص حصيلة الإيرادات المتوقعة من الضريبة والتكاليف المرافقة.

مفهوم التحويلات متشابك

يعتبر مفهوم تحويلات العمالة الوافدة من الناحية الاقتصادية مفهوماً متشابكاً بسبب تنوع أشكال التحويلات والقنوات المستخدمة إلا أنه يمثل ببساطة تحويلات العاملين المقيمين خارج الدولة لفترة سنة أو أكثر.

ويشمل مفهوم تحويلات العمالة الوافدة كلا من الأموال:

1 - التي تتحول من خلال القنوات الرسمية الخاضعة للتنظيم مثل البنوك وشركات الصرافة.

2 - التي تتحول من خلال القنوات غير الرسمية مثل النقود التي يحملها الأفراد والتحويلات العينية.