تقرير / بسبب «الضغوطات المتأتية من القطاع المالي المتقلب»

«سامبا» تتوقع انكماش الاقتصاد الكويتي 1.5 في المئة

|إعداد كارولين أسمر|

توقعت مجموعة «سامبا» السعودية أن يكون العام الحالي صعباً على البنوك الخليجية، في ظل التباطؤ الحاد لنمو لائتمان، الذي «ربما قد ينخفض الى أرقام أحادية في معظم الدول، بالمقارنة مع نسب تتراوح ما بين 20 الى 50 في المئة على مدى السنتين الماضيتين».

وأشارت «سامبا» في تقرير لها إلى أن الاقتصاد الكويتي مرشح للانكماش بنسبة 1.5 في المئة، مع «الضغوطات الاضافية المتأتية من القطاع المالي الكويتي المتقلب».

ورجح التقرير «أن يبلغ الانخفاض الكلي في الأصول الاجنبية الخليجية بسبب الأزمة نحو 350 مليار دولار، مع معاناة الصناديق السيادية لكل من أبوظبي (هيئة أبوظبي للاستثمار)، والكويت (الهيئة العامة للاستثمار) وقطر (الهيئة العامة للاستثمار) من التراجعات الاثقل والتي تصل الى 40 في المئة، في حين أن خسائر مؤسسة النقد السعودي «ساما» أقل. فيما من المعتقد أن يكون التعرض للأسهم ذا خسائر محدودة تصل الى 12 في المئة».

ولاحظ التقرير أن «السياسة العامة الخليجية في دول مجلس التعاون قد تحولت بشكل حاسم نحو الاقامة النقدية والمحفزات المالية، ما قد يساعد القطاع المالي في أوقات كهذه. ومع ذلك، فإن المصارف تواجه عدداً من التحديات الصعبة. فعموماً، تتمتع البنوك الخليجية بقاعدة رأسمالية جيدة بالمقارنة مع نظيراتها الاميركية والاوروبية، الا أن النقص المستمر لمصادر التمويل الطويلة الامد قد تجبر العديد منها على تقليص ميزانيتها العمومية».

ولفت التقرير إلى أنه «بالنظر إلى الاجواء المتدهورة لبيئة العمل، فان البنوك تواجه مخاطر مهمة أولها نوعية الاصول المتدهورة بما فيها الاستثمارات العالمية، زيادة القروض غير العاملة، تضخم توفير الاحتياجات، وانخفاض أحجام الائتمان. في حين يشكل التعرض للقطاع العقاري المنخفض قلقاً كبيراً للعديد من المصارف، خصوصاً البنوك في دبي بعد أن انفجرت فقاعة الاملاك المضاربة وقد كان تعرض البنوك لها كبيراً».

وفي ما يلي أبرز ما جاء في التقرير:

فيما يطرح المستقبل الكثير من التحديات، الا أن دول مجلس التعاون تبدو في موقع أفضل للصمود في وجه العاصفة من الكثير من الاقتصادات الاخرى. وتسعى الحكومات الخليجية لذالك وهي القادرة على التمهيد لفترة التراجع عن طريق سحب مدخراتها الضخمة من السنوات الخمس الماضية. وقد رأينا العديد من الجهود المركزة لدعم القطاع المالي، ونتوقع المزيد أيضاً. وقد تكون عملية الضخ في القطاع المصرفي مهمة جداً لتخفيف العجز في التمويل الناتج من تراجع التمويل الاجنبي.

بالاضافة لذلك، فإن المزيد من الجهود قد يتم من قبل الصناديق السيادية لدعم أسعار الاصول المتهاوية في الداخل. ومن المتوقع أن تقوم السلطات الخليجية بالحفاظ على دعمها للواجهة المالية. ومع ذلك، فإن قياس مدى المحفزات المالية قد يكون صعباً مع تيقظ الحكومات الخليجية لرؤية ميزانياتها و«بالون» العجز في الحساب الجاري، وبالتالي فإن وتيرة الانفاق قد تخف مع تطلعات السلطات لما يحدث لأسعار النفط العالمية.

التباطؤ الحاد للنمو الائتماني

بالرغم من التدخلات الحكومية، الا أنه من الواضح أن النمو الائتماني في المنطقة سيتباطأ بشكل حاد، وربما قد ينخفض الى أرقام أحادية في معظم الدول، بالمقارنة مع نسب تتراوح ما بين 20 الى 50 في المئة على مدى السنتين الماضيتين. كما أن المصارف بدأت باعتماد معايير للاقراض أكثر صرامة، وستتطلع للاحتفاظ بنسب السيولة كما هي ضمن حدود محصنة، ومن المرجح أن تقوم بالتركيز على المحافظة على نوعية الاصول في ظل الاجواء المحلية والعالمية الصعبة.

قطاع البناء سيعاني

ان قساوة الازمة المالية العالمية والطريقة الفجائية التي ضربت بها دول مجلس التعاون الخليجي جعلت من الصعب «هندسة الهبوط الهادئ». وفي مدة قصيرة جداً، توقفت خطوط السيولة العالية والتوسعات الاقتصادية السريعة، تاركة وراءها لا محالة بعض التعديلات وتخفيض غير مريح للنفقات. بالرغم من ذلك، فمن المرجح قيام الحكومات بدعم المشاريع الرئيسية، فيما هناك مشاريع أخرى ستتأخر أو تلغى مع ندرة التمويلات التي تقدمها البنوك للمدى الطويل. ما سيؤدي الى تباطؤ النمو الاقتصادي. واستناداً الى «مشاريع ميد»، فإن المشاريع الخليجية المقدرة بـ 330 مليار دولار ( 13 في المئة من مجموع خطوط الانابيب) قد علقت أو ألغيت، وهي صورة مرشحة للارتفاع في المستقبل.

التضخم ينخفض مرة أخرى

لغاية منتصف العام 2008، ساهم الطلب المتزايد وتكاليف الاستيراد العالية في تأجيج معدلات التضخم المسجلة، وفي فرض تحديات جدية أمام صناع السياسات في دول مجلس التعاون، خصوصاً مع استمرار ربط العملات الخليجية بالدولار الاميركي. ومع ذلك، فان الظروف قد تغيرت دراماتيكياً اليوم مع التوقعات بانحسار الضغوطات التضخمية. فيما تشمل العوامل الاساسية التي تعمل على احتواء التضخم: التراجع الحاد في النمو الائتماني، تخفيف القيود المفروضة على القدرات مع الغاء تقليص أو تأجيل المشاريع، انخفاض الاسعار الاستهلاكية العالمية مع القوة النسبية للدولار الاميركي والتباطؤ العام في النشاط الاقتصادي. بالاضافة لذلك، من المتوقع اعتدال أسعار الايجارات التي تشكل نسبة كبيرة من مؤشر أسعار المستهلكين في دول المجلس، أو هبوطها في بعض الحالات ( الامارات العربية المتحدة وقطر).

وبالعموم، من المتوقع أن يبلغ معدل نسبة التضخم في دول مجلس التعاون نحو 6 في المئة في 2009.

شلل النمو الخليجي... وانكماشات

بالرغم من الجهود الحثيثة التي تبذلها الحكومات المحلية، فإنه من المتوقع أن يهبط النمو الخليجي الحقيقي بشكل حاد من 6.5 في المئة في 2008 الى 0.5 في المئة في 2009، مع عملية التقاط محتملة في 2010، اذا ما افترضنا انتعاش أسعار النفط والاقتصاد العالمي من جديد. والكثير من هذه ستعكس الهبوط في قطاعات الهيدروكربون المسيطرة، فيما القطاعات غير الهيدروكربونية ستستمر في تسجيل نمو ايجابي. وذلك بعد التوقعات بانكماش الاقتصاد السعودي بنسبة 1.8 في المئة، بسبب تخفيض انتاج النفط من المنتج الاكبر له في العالم. وانكماش الاقتصاد الكويتي بنسبة 1.5 في المئة أيضاً، مع الضغوطات الاضافية المتأتية من القطاع المالي الكويتي المتقلب.

وفيما الاقتصاد الاماراتي أكثر تنوعاً، فإن القطاعات الرئيسية فيه تعاني بدورها كالعقاري، السياحي والمالي. وقد تبلي حسناً بعدم الانسياق في الاقليم السلبي أيضاً. أما في البحرين وعمان، فإن السياسة ركزت على التحول من معالجة التضخم الى انعاش النمو، وفيما من المرجح أن يشغل عجزاً كبيراً، الا أنه من المحتمل أن يشهد اقتصاداهما زخماً ايجابياً. بالمقابل، من المتوقع استمرار النمو القطري بقوة مع بروز برنامج انتاج الغاز الطبيعي والمسال المقرر والتسهيلات التصديرية على الخط.

أسعار النفط... الخطر الحقيقي

مع تأرجح سعر برميل النفط الخليجي بين 45 الى 50 دولاراً للبرميل، فان دول مجلس التعاون الخليجي يجب أن تكون قادرة على ادارة التراجع الحالي، مع توجهها لاستنزاف مدخراتها الهائلة لدعم قطاعاتها المصرفية، ولابقاء نسب الانفاق والنمو على حالها. ما لم تزداد الازمة الاقتصادية العالمية عمقاً، ويطول أمدها أكثر من المتوقع لتؤدي الى هبوط اضافي في أسعار النفط يصل الى 25 أو 20 دولاراً للبرميل، فنحن نتوقع صمود دول مجلس التعاون في وجه العاصفة بطريقة جيدة، وان كنا لا نملك سيناريو خط الاساس في الوقت الراهن، يبقى هناك خطر من ظهور الامور بشكل مختلف مع هبوط أسعار النفط الى 20 دولاراً للبرميل لأي فترة من الزمن. ما قد يتطلب تعديلات ضريبية واسعة مع آثار أكثر خطورة على النمو.

المواقع المالية والخارجية

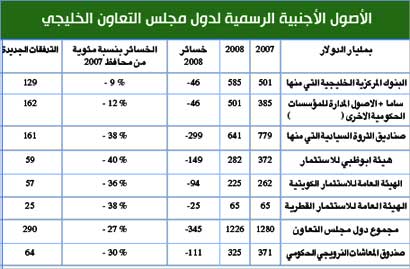

بالنظر في الاوضاع الحالية للاقتصاد العالمي المتأزم، فإن الوضع المالي لدول مجلس التعاون الخليجي يعد قوياً، بعد استفادتها من سنوات الفوائض المالية الكبرى. فان ارتفاع أسعار النفط في فترة 2002-2008 انعكست على ارتفاع أرقام الفوائض في الحسابات الجارية، وتراكم ضخم للاصول الخارجية. كما أن الاحتياطات الاجنبية الرسمية لدول مجلس التعاون الخليجي ارتفعت أكثر من سبعة أضعاف في 2008 لتصل الى 517 مليار دولار، والقسم الاكبر منها ( 440 مليار دولار) هو لحساب الاصول الخارجية المدارة من قبل مؤسسة النقد العربي السعودي (ساما). بالاضافة الى هذه الاصول الاحتياطات هناك الاصول الرسمية الكبيرة التي أنشئت في السنوات القليلة الماضية، وفي بعض الحالات في الصناديق السيادية. ومع ذلك، فان الثغرات الموجودة في البيانات الرسمية حول الصناديق السيادية يعني أن لا وجود لتقديرات موثوقة حول قيمة هذه الاصول. ورغم ذلك، فان الجمع من مختلف المصادر، يشير الى أن المستوى العام للأصول الاجنبية لدول مجلس التعاون الخليجي (بما فيها الاحتياطات الرسمية)، تراوح حول 1.28 تريليون دولار في نهاية 2007، مع تسجيل القسم الاكبر من هذا الرقم لحساب «ساما»، هيئة استثمار أبوظبي، الهيئة العامة للاستثمار الكويتية والهيئة العامة للاستثمار القطرية.

الا أن المتوافر هو قسم صغير من البيانات حول تركيبة أصول الصناديق السيادية الخليجية، الا أنه من الواضح أن قيمتها قد انخفضت بشكل كبير في 2008 بالتوازي مع الانهيار الحاد في قيم الاصول العالمية. فيما تقترح التقديرات التقريبية أن الانخفاض الكلي في الاصول الاجنبية الخليجية قد يدور حول 350 مليار دولار، مع معاناة هيئات أبوظبي، الكويت وقطر من التراجعات الاثقل والتي تصل الى 40 في المئة، في حين أن نسبة «ساما» أقل. فيما من المعتقد أن يكون التعرض للأسهم ذا خسائر محدودة تصل الى 12 في المئة.

وبالرغم من الخسائر المماثلة، فان الاضافات الجديدة الضخمة للأصول الاجنبية الرسمية، التي تعكس ارتفاع أسعار النفط في 2008، تقترح أن مجموع الاصول الاجنبية العامة لدول مجلس التعاون أنهت العام 2008 حول 1.2 مليار دولار. ما قد يؤمن قدراً كبيراً من الاموال للمساعدة على تعويض انخفاض تدفقات رأس المال، تغطية تسديد الديون الخارجية، ودعم مستويات الانفاقات العامة في مواجهة انخفاضات أسعار النفط. وهو أمر ينطبق تحديداً على السعودية، الكويت والامارات العربية المتحدة ( هيئة استثمار أبوظبي ستكون دعماً قوياً لدبي) وقطر، فيما البحرين وعمان سيكون لديهما مجال أقل للمناورة في ما يخص اليد العاملة، وتواجهان احتمال حدة التكيف المالي.

ارتفاع مستويات الديون الخارجية مع بقائها منخفضة نسبياً

معظم دول مجلس التعاون الخليجي لا ديون سيادية رسمية عليها بما في ذلك السعودية والكويت، ومن لديه منها لديه القليل، وأكثرها لأغراض المقارنة. ومع ذلك، كانت هناك زيادات حادة في اقراض القطاع الخاص، من قبل الشركات المملوكة من قبل الحكومة. وقد قدم ذلك بالعموم دفعة الى الاعلى لمستويات الديون الخارجية على مدى السنوات القليلة الاخيرة. وقد بلغ مجموع الديون الخارجية لدول مجلس التعاون الخليجي ما يقارب الـ358 مليار دولار في يونيو 2008 (ما يعادل 34.5 في المئة من الناتج المحلي الاجمالي في 2008). وأكثر ذلك مرده الى ارتفاع الاقراض من البنوك في دول مجلس التعاون. خصوصاً في قطر والامارات العربية المتحدة، لتمويل محافظ ديونها المحلية، ورفع نسبة الاقراض من المؤسسات المملوكة للدولة، أيضاً في البحرين، قطر والامارات العربية. وبالرغم من الزيادة، الا أن الدين الخليجي الضعيف يصنف منخفضاً وفقاً لجميع المقاييس، فيما تحتفظ دول المجلس بوضعية قوية كدائن خارجي. ومع ذلك، ومع تزايد الضغوطات أخيراً، نظراً للحالة المرثية التي وصلت لها الاسواق المالية العالمية، فإن مخاطر التمديد قد ارتفعت، خصوصاً للمديونية المتزايدة لامارة دبي.

توقعت مجموعة «سامبا» السعودية أن يكون العام الحالي صعباً على البنوك الخليجية، في ظل التباطؤ الحاد لنمو لائتمان، الذي «ربما قد ينخفض الى أرقام أحادية في معظم الدول، بالمقارنة مع نسب تتراوح ما بين 20 الى 50 في المئة على مدى السنتين الماضيتين».

وأشارت «سامبا» في تقرير لها إلى أن الاقتصاد الكويتي مرشح للانكماش بنسبة 1.5 في المئة، مع «الضغوطات الاضافية المتأتية من القطاع المالي الكويتي المتقلب».

ورجح التقرير «أن يبلغ الانخفاض الكلي في الأصول الاجنبية الخليجية بسبب الأزمة نحو 350 مليار دولار، مع معاناة الصناديق السيادية لكل من أبوظبي (هيئة أبوظبي للاستثمار)، والكويت (الهيئة العامة للاستثمار) وقطر (الهيئة العامة للاستثمار) من التراجعات الاثقل والتي تصل الى 40 في المئة، في حين أن خسائر مؤسسة النقد السعودي «ساما» أقل. فيما من المعتقد أن يكون التعرض للأسهم ذا خسائر محدودة تصل الى 12 في المئة».

ولاحظ التقرير أن «السياسة العامة الخليجية في دول مجلس التعاون قد تحولت بشكل حاسم نحو الاقامة النقدية والمحفزات المالية، ما قد يساعد القطاع المالي في أوقات كهذه. ومع ذلك، فإن المصارف تواجه عدداً من التحديات الصعبة. فعموماً، تتمتع البنوك الخليجية بقاعدة رأسمالية جيدة بالمقارنة مع نظيراتها الاميركية والاوروبية، الا أن النقص المستمر لمصادر التمويل الطويلة الامد قد تجبر العديد منها على تقليص ميزانيتها العمومية».

ولفت التقرير إلى أنه «بالنظر إلى الاجواء المتدهورة لبيئة العمل، فان البنوك تواجه مخاطر مهمة أولها نوعية الاصول المتدهورة بما فيها الاستثمارات العالمية، زيادة القروض غير العاملة، تضخم توفير الاحتياجات، وانخفاض أحجام الائتمان. في حين يشكل التعرض للقطاع العقاري المنخفض قلقاً كبيراً للعديد من المصارف، خصوصاً البنوك في دبي بعد أن انفجرت فقاعة الاملاك المضاربة وقد كان تعرض البنوك لها كبيراً».

وفي ما يلي أبرز ما جاء في التقرير:

فيما يطرح المستقبل الكثير من التحديات، الا أن دول مجلس التعاون تبدو في موقع أفضل للصمود في وجه العاصفة من الكثير من الاقتصادات الاخرى. وتسعى الحكومات الخليجية لذالك وهي القادرة على التمهيد لفترة التراجع عن طريق سحب مدخراتها الضخمة من السنوات الخمس الماضية. وقد رأينا العديد من الجهود المركزة لدعم القطاع المالي، ونتوقع المزيد أيضاً. وقد تكون عملية الضخ في القطاع المصرفي مهمة جداً لتخفيف العجز في التمويل الناتج من تراجع التمويل الاجنبي.

بالاضافة لذلك، فإن المزيد من الجهود قد يتم من قبل الصناديق السيادية لدعم أسعار الاصول المتهاوية في الداخل. ومن المتوقع أن تقوم السلطات الخليجية بالحفاظ على دعمها للواجهة المالية. ومع ذلك، فإن قياس مدى المحفزات المالية قد يكون صعباً مع تيقظ الحكومات الخليجية لرؤية ميزانياتها و«بالون» العجز في الحساب الجاري، وبالتالي فإن وتيرة الانفاق قد تخف مع تطلعات السلطات لما يحدث لأسعار النفط العالمية.

التباطؤ الحاد للنمو الائتماني

بالرغم من التدخلات الحكومية، الا أنه من الواضح أن النمو الائتماني في المنطقة سيتباطأ بشكل حاد، وربما قد ينخفض الى أرقام أحادية في معظم الدول، بالمقارنة مع نسب تتراوح ما بين 20 الى 50 في المئة على مدى السنتين الماضيتين. كما أن المصارف بدأت باعتماد معايير للاقراض أكثر صرامة، وستتطلع للاحتفاظ بنسب السيولة كما هي ضمن حدود محصنة، ومن المرجح أن تقوم بالتركيز على المحافظة على نوعية الاصول في ظل الاجواء المحلية والعالمية الصعبة.

قطاع البناء سيعاني

ان قساوة الازمة المالية العالمية والطريقة الفجائية التي ضربت بها دول مجلس التعاون الخليجي جعلت من الصعب «هندسة الهبوط الهادئ». وفي مدة قصيرة جداً، توقفت خطوط السيولة العالية والتوسعات الاقتصادية السريعة، تاركة وراءها لا محالة بعض التعديلات وتخفيض غير مريح للنفقات. بالرغم من ذلك، فمن المرجح قيام الحكومات بدعم المشاريع الرئيسية، فيما هناك مشاريع أخرى ستتأخر أو تلغى مع ندرة التمويلات التي تقدمها البنوك للمدى الطويل. ما سيؤدي الى تباطؤ النمو الاقتصادي. واستناداً الى «مشاريع ميد»، فإن المشاريع الخليجية المقدرة بـ 330 مليار دولار ( 13 في المئة من مجموع خطوط الانابيب) قد علقت أو ألغيت، وهي صورة مرشحة للارتفاع في المستقبل.

التضخم ينخفض مرة أخرى

لغاية منتصف العام 2008، ساهم الطلب المتزايد وتكاليف الاستيراد العالية في تأجيج معدلات التضخم المسجلة، وفي فرض تحديات جدية أمام صناع السياسات في دول مجلس التعاون، خصوصاً مع استمرار ربط العملات الخليجية بالدولار الاميركي. ومع ذلك، فان الظروف قد تغيرت دراماتيكياً اليوم مع التوقعات بانحسار الضغوطات التضخمية. فيما تشمل العوامل الاساسية التي تعمل على احتواء التضخم: التراجع الحاد في النمو الائتماني، تخفيف القيود المفروضة على القدرات مع الغاء تقليص أو تأجيل المشاريع، انخفاض الاسعار الاستهلاكية العالمية مع القوة النسبية للدولار الاميركي والتباطؤ العام في النشاط الاقتصادي. بالاضافة لذلك، من المتوقع اعتدال أسعار الايجارات التي تشكل نسبة كبيرة من مؤشر أسعار المستهلكين في دول المجلس، أو هبوطها في بعض الحالات ( الامارات العربية المتحدة وقطر).

وبالعموم، من المتوقع أن يبلغ معدل نسبة التضخم في دول مجلس التعاون نحو 6 في المئة في 2009.

شلل النمو الخليجي... وانكماشات

بالرغم من الجهود الحثيثة التي تبذلها الحكومات المحلية، فإنه من المتوقع أن يهبط النمو الخليجي الحقيقي بشكل حاد من 6.5 في المئة في 2008 الى 0.5 في المئة في 2009، مع عملية التقاط محتملة في 2010، اذا ما افترضنا انتعاش أسعار النفط والاقتصاد العالمي من جديد. والكثير من هذه ستعكس الهبوط في قطاعات الهيدروكربون المسيطرة، فيما القطاعات غير الهيدروكربونية ستستمر في تسجيل نمو ايجابي. وذلك بعد التوقعات بانكماش الاقتصاد السعودي بنسبة 1.8 في المئة، بسبب تخفيض انتاج النفط من المنتج الاكبر له في العالم. وانكماش الاقتصاد الكويتي بنسبة 1.5 في المئة أيضاً، مع الضغوطات الاضافية المتأتية من القطاع المالي الكويتي المتقلب.

وفيما الاقتصاد الاماراتي أكثر تنوعاً، فإن القطاعات الرئيسية فيه تعاني بدورها كالعقاري، السياحي والمالي. وقد تبلي حسناً بعدم الانسياق في الاقليم السلبي أيضاً. أما في البحرين وعمان، فإن السياسة ركزت على التحول من معالجة التضخم الى انعاش النمو، وفيما من المرجح أن يشغل عجزاً كبيراً، الا أنه من المحتمل أن يشهد اقتصاداهما زخماً ايجابياً. بالمقابل، من المتوقع استمرار النمو القطري بقوة مع بروز برنامج انتاج الغاز الطبيعي والمسال المقرر والتسهيلات التصديرية على الخط.

أسعار النفط... الخطر الحقيقي

مع تأرجح سعر برميل النفط الخليجي بين 45 الى 50 دولاراً للبرميل، فان دول مجلس التعاون الخليجي يجب أن تكون قادرة على ادارة التراجع الحالي، مع توجهها لاستنزاف مدخراتها الهائلة لدعم قطاعاتها المصرفية، ولابقاء نسب الانفاق والنمو على حالها. ما لم تزداد الازمة الاقتصادية العالمية عمقاً، ويطول أمدها أكثر من المتوقع لتؤدي الى هبوط اضافي في أسعار النفط يصل الى 25 أو 20 دولاراً للبرميل، فنحن نتوقع صمود دول مجلس التعاون في وجه العاصفة بطريقة جيدة، وان كنا لا نملك سيناريو خط الاساس في الوقت الراهن، يبقى هناك خطر من ظهور الامور بشكل مختلف مع هبوط أسعار النفط الى 20 دولاراً للبرميل لأي فترة من الزمن. ما قد يتطلب تعديلات ضريبية واسعة مع آثار أكثر خطورة على النمو.

المواقع المالية والخارجية

بالنظر في الاوضاع الحالية للاقتصاد العالمي المتأزم، فإن الوضع المالي لدول مجلس التعاون الخليجي يعد قوياً، بعد استفادتها من سنوات الفوائض المالية الكبرى. فان ارتفاع أسعار النفط في فترة 2002-2008 انعكست على ارتفاع أرقام الفوائض في الحسابات الجارية، وتراكم ضخم للاصول الخارجية. كما أن الاحتياطات الاجنبية الرسمية لدول مجلس التعاون الخليجي ارتفعت أكثر من سبعة أضعاف في 2008 لتصل الى 517 مليار دولار، والقسم الاكبر منها ( 440 مليار دولار) هو لحساب الاصول الخارجية المدارة من قبل مؤسسة النقد العربي السعودي (ساما). بالاضافة الى هذه الاصول الاحتياطات هناك الاصول الرسمية الكبيرة التي أنشئت في السنوات القليلة الماضية، وفي بعض الحالات في الصناديق السيادية. ومع ذلك، فان الثغرات الموجودة في البيانات الرسمية حول الصناديق السيادية يعني أن لا وجود لتقديرات موثوقة حول قيمة هذه الاصول. ورغم ذلك، فان الجمع من مختلف المصادر، يشير الى أن المستوى العام للأصول الاجنبية لدول مجلس التعاون الخليجي (بما فيها الاحتياطات الرسمية)، تراوح حول 1.28 تريليون دولار في نهاية 2007، مع تسجيل القسم الاكبر من هذا الرقم لحساب «ساما»، هيئة استثمار أبوظبي، الهيئة العامة للاستثمار الكويتية والهيئة العامة للاستثمار القطرية.

الا أن المتوافر هو قسم صغير من البيانات حول تركيبة أصول الصناديق السيادية الخليجية، الا أنه من الواضح أن قيمتها قد انخفضت بشكل كبير في 2008 بالتوازي مع الانهيار الحاد في قيم الاصول العالمية. فيما تقترح التقديرات التقريبية أن الانخفاض الكلي في الاصول الاجنبية الخليجية قد يدور حول 350 مليار دولار، مع معاناة هيئات أبوظبي، الكويت وقطر من التراجعات الاثقل والتي تصل الى 40 في المئة، في حين أن نسبة «ساما» أقل. فيما من المعتقد أن يكون التعرض للأسهم ذا خسائر محدودة تصل الى 12 في المئة.

وبالرغم من الخسائر المماثلة، فان الاضافات الجديدة الضخمة للأصول الاجنبية الرسمية، التي تعكس ارتفاع أسعار النفط في 2008، تقترح أن مجموع الاصول الاجنبية العامة لدول مجلس التعاون أنهت العام 2008 حول 1.2 مليار دولار. ما قد يؤمن قدراً كبيراً من الاموال للمساعدة على تعويض انخفاض تدفقات رأس المال، تغطية تسديد الديون الخارجية، ودعم مستويات الانفاقات العامة في مواجهة انخفاضات أسعار النفط. وهو أمر ينطبق تحديداً على السعودية، الكويت والامارات العربية المتحدة ( هيئة استثمار أبوظبي ستكون دعماً قوياً لدبي) وقطر، فيما البحرين وعمان سيكون لديهما مجال أقل للمناورة في ما يخص اليد العاملة، وتواجهان احتمال حدة التكيف المالي.

ارتفاع مستويات الديون الخارجية مع بقائها منخفضة نسبياً

معظم دول مجلس التعاون الخليجي لا ديون سيادية رسمية عليها بما في ذلك السعودية والكويت، ومن لديه منها لديه القليل، وأكثرها لأغراض المقارنة. ومع ذلك، كانت هناك زيادات حادة في اقراض القطاع الخاص، من قبل الشركات المملوكة من قبل الحكومة. وقد قدم ذلك بالعموم دفعة الى الاعلى لمستويات الديون الخارجية على مدى السنوات القليلة الاخيرة. وقد بلغ مجموع الديون الخارجية لدول مجلس التعاون الخليجي ما يقارب الـ358 مليار دولار في يونيو 2008 (ما يعادل 34.5 في المئة من الناتج المحلي الاجمالي في 2008). وأكثر ذلك مرده الى ارتفاع الاقراض من البنوك في دول مجلس التعاون. خصوصاً في قطر والامارات العربية المتحدة، لتمويل محافظ ديونها المحلية، ورفع نسبة الاقراض من المؤسسات المملوكة للدولة، أيضاً في البحرين، قطر والامارات العربية. وبالرغم من الزيادة، الا أن الدين الخليجي الضعيف يصنف منخفضاً وفقاً لجميع المقاييس، فيما تحتفظ دول المجلس بوضعية قوية كدائن خارجي. ومع ذلك، ومع تزايد الضغوطات أخيراً، نظراً للحالة المرثية التي وصلت لها الاسواق المالية العالمية، فإن مخاطر التمديد قد ارتفعت، خصوصاً للمديونية المتزايدة لامارة دبي.