شركات «مديرة» اختصرت العطلة لتشكيل مجالس إداراتها وعقد جمعيات لحملة الوحدات

ورشة كبيرة لتسوية أوضاع الصناديق بعد العيد

| كتب المحرر الاقتصادي |

تواجه بعض شركات الاستثمار صعوبات في تشكيل مجالس إدارات مستقلة لكل من صناديقها الاستثمارية في ما تبقى من المهلة التي حددتها «هيئة أسواق المال» للصناديق لتوفيق أوضاعها مع قانون هيئة الأسواق، والتي تنتهي في 12 سبتمبر الجاري.

وبسبب تزامن عطلة العيد، لم يتبق أمام الشركات المعنية سوى 5 أيام عمل لترتيب أوضاعها، وهي مهلة لا يعتقد المراقبون أنها كافية للعديد من الشركات، مما دفع بعضها إلى اختصار إجازة العيد لإنجاز العمل المطلوب.

وبحسب المعلومات المتوافرة، فإن عدداً محدوداً من شركات الاستثمار قدمت أوراقها ومستنداتها بالفعل إلى «هيئة الأسواق» لإثبات توافقها مع المتطلبات. ورجحت مصادر متابعة أن تقدم معظم الشركات أوراقها في اليومين الأخيرين من المهلة.

وتشير بعض شركات الاستثمار إلى أن عملية تسلّم الأوراق تجري من دون منهجية واضحة، إذ إن هيئة الأسواق تتسلم الأوراق من دون إشعارات استلام، ومن دون توقيع لأي مسؤول يشير إلى استفاء المستندات المطلوبة في ما يقدم من أوراق.

وترجح مصادر ذات صلة ألا ينتهي الأمر في 12 سبتمبر، بل أن يكون هذا التاريخ بداية لأخذ ورد، وربما حوار بين الهيئة وإدارات الصناديق لتلبية متطلبات التوافق مع المعايير الجديدة بما أمكن من اليسر، لا بالعسر، خصوصاً وأن الهيئة أبدت في الفترة الأخيرة انفتاحاً على سماع الملاحظات والشكاوى من صعوبة تلبية بعض المتطلبات.

ولعل أكثر المتطلبات إثارة للجدل ما تنص اللائحة التنفيذية لجهة وجوب تشكيل مجلس إدارة لكل صندوق استثماري على حدة، تنتخبه جمعية حملة الوحدات. ويجب أن يكون ثلث أعضاء هذا المجلس مستقلين، وألا يقل عدد المستقلين في أي حال عن عضوين.

وكان هذا الأمر، ولا يزال، محل اعتراض العديد من الشركات. وقد ورد هذا الاعتراض في الملاحظات التي قدمها اتحاد الشركات الاستثمارية على مسودة اللائحة التنفيذية قبل إقرارها.

ويبدو أن أكثر المتطلبات صعوبة في هذا الصدد تلك المتعلقة بالمادتين 317 و318 من اللائحة التنفيذية. وتنص المادة 317 على أنه «لا يجوز لأعضاء مجلس إدارة صندوق الاستثمار المستقلين العمل كأعضاء مجلس إدارة أو تولي أي منصب في شركة أو جهة أخرى تشكل أوراقها المالية جزءاً من أصول صندوق الاستثمار».

ويشير بعض المعترضين على المتطلبات الجديدة إلى أن في الكويت 51 صندوقاً محلياً، عدا الصناديق الخليجية والعالمية، ما يعني ان الصناديق ستحتاج إلى المئات من الأعضاء لمجالس إداراتها. فمن أين تأتي الشركات بأعضاء لمجالس إدارات كل هذا العدد من الصناديق؟

ولأن اللائحة التنفيذية تلزم بوجود عضوين مستقلين على الأقل في مجلس الإدارة، فهذا يعني أنه سيكون مطلوباً تفريغ أكثر من مئة عضو مجلس إدارة لا يقومون بأي عمل آخر. فمن سيتحمل هذه التكلفة، مدير الصندوق أم حملة الوحدات؟ وهل القطاع قادر على تحمل مثل هذه الأعباء في الظروف الحالية الضاغطة؟

17.8 مليار دينار

حجم إدارة الأصول

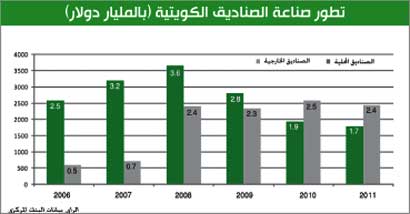

يبلغ حجم صناعة إدارة الصناديق في الكويت نحو 17.8 مليار دينار، كما في يونيو 2011، بحسب بنك الكويت المركزي. ويصل حجم الأصول المدارة في المحافظ 15.6 مليار دينار، وهو ما يساوي 8 أضعاف حجم الأصول.

وبحسب حسابات شركة المركز المالي، فإن قطاع إدارة الأصول في الكويت يشكل أكبر معدل بالنسبة إلى الناتج المحلي في الخليج.

ومعلوم أن الأزمة شكلت ضربة كبيرة للقطاع الذي كان يعول عليه لقيادة تحول الكويت إلى مركز مالي إقليمي. وهناك من يحذر الآن من أن معايير «هيئة الأسواق» ستؤخر تعافي القطاع.

تواجه بعض شركات الاستثمار صعوبات في تشكيل مجالس إدارات مستقلة لكل من صناديقها الاستثمارية في ما تبقى من المهلة التي حددتها «هيئة أسواق المال» للصناديق لتوفيق أوضاعها مع قانون هيئة الأسواق، والتي تنتهي في 12 سبتمبر الجاري.

وبسبب تزامن عطلة العيد، لم يتبق أمام الشركات المعنية سوى 5 أيام عمل لترتيب أوضاعها، وهي مهلة لا يعتقد المراقبون أنها كافية للعديد من الشركات، مما دفع بعضها إلى اختصار إجازة العيد لإنجاز العمل المطلوب.

وبحسب المعلومات المتوافرة، فإن عدداً محدوداً من شركات الاستثمار قدمت أوراقها ومستنداتها بالفعل إلى «هيئة الأسواق» لإثبات توافقها مع المتطلبات. ورجحت مصادر متابعة أن تقدم معظم الشركات أوراقها في اليومين الأخيرين من المهلة.

وتشير بعض شركات الاستثمار إلى أن عملية تسلّم الأوراق تجري من دون منهجية واضحة، إذ إن هيئة الأسواق تتسلم الأوراق من دون إشعارات استلام، ومن دون توقيع لأي مسؤول يشير إلى استفاء المستندات المطلوبة في ما يقدم من أوراق.

وترجح مصادر ذات صلة ألا ينتهي الأمر في 12 سبتمبر، بل أن يكون هذا التاريخ بداية لأخذ ورد، وربما حوار بين الهيئة وإدارات الصناديق لتلبية متطلبات التوافق مع المعايير الجديدة بما أمكن من اليسر، لا بالعسر، خصوصاً وأن الهيئة أبدت في الفترة الأخيرة انفتاحاً على سماع الملاحظات والشكاوى من صعوبة تلبية بعض المتطلبات.

ولعل أكثر المتطلبات إثارة للجدل ما تنص اللائحة التنفيذية لجهة وجوب تشكيل مجلس إدارة لكل صندوق استثماري على حدة، تنتخبه جمعية حملة الوحدات. ويجب أن يكون ثلث أعضاء هذا المجلس مستقلين، وألا يقل عدد المستقلين في أي حال عن عضوين.

وكان هذا الأمر، ولا يزال، محل اعتراض العديد من الشركات. وقد ورد هذا الاعتراض في الملاحظات التي قدمها اتحاد الشركات الاستثمارية على مسودة اللائحة التنفيذية قبل إقرارها.

ويبدو أن أكثر المتطلبات صعوبة في هذا الصدد تلك المتعلقة بالمادتين 317 و318 من اللائحة التنفيذية. وتنص المادة 317 على أنه «لا يجوز لأعضاء مجلس إدارة صندوق الاستثمار المستقلين العمل كأعضاء مجلس إدارة أو تولي أي منصب في شركة أو جهة أخرى تشكل أوراقها المالية جزءاً من أصول صندوق الاستثمار».

ويشير بعض المعترضين على المتطلبات الجديدة إلى أن في الكويت 51 صندوقاً محلياً، عدا الصناديق الخليجية والعالمية، ما يعني ان الصناديق ستحتاج إلى المئات من الأعضاء لمجالس إداراتها. فمن أين تأتي الشركات بأعضاء لمجالس إدارات كل هذا العدد من الصناديق؟

ولأن اللائحة التنفيذية تلزم بوجود عضوين مستقلين على الأقل في مجلس الإدارة، فهذا يعني أنه سيكون مطلوباً تفريغ أكثر من مئة عضو مجلس إدارة لا يقومون بأي عمل آخر. فمن سيتحمل هذه التكلفة، مدير الصندوق أم حملة الوحدات؟ وهل القطاع قادر على تحمل مثل هذه الأعباء في الظروف الحالية الضاغطة؟

17.8 مليار دينار

حجم إدارة الأصول

يبلغ حجم صناعة إدارة الصناديق في الكويت نحو 17.8 مليار دينار، كما في يونيو 2011، بحسب بنك الكويت المركزي. ويصل حجم الأصول المدارة في المحافظ 15.6 مليار دينار، وهو ما يساوي 8 أضعاف حجم الأصول.

وبحسب حسابات شركة المركز المالي، فإن قطاع إدارة الأصول في الكويت يشكل أكبر معدل بالنسبة إلى الناتج المحلي في الخليج.

ومعلوم أن الأزمة شكلت ضربة كبيرة للقطاع الذي كان يعول عليه لقيادة تحول الكويت إلى مركز مالي إقليمي. وهناك من يحذر الآن من أن معايير «هيئة الأسواق» ستؤخر تعافي القطاع.