لتلافي تحوّل ودائع بالعملة المحلية إلى الدولار أو هجرتها لأسواق أخرى

تنافسية الدينار تدفع «المركزي» لرفع الفائدة... منفرداً

- مصرفيون: خطوة سليمة بعد بلوغ الهامش بين الفائدة محلياً وأميركياً أضيق مستوياته في قرن

- من معطيات القرار ما استجد من بيانات مصرفية ونقدية محلية منذ 28 يوليو

لم يمض أكثر من أسبوعين على قرار بنك الكويت المركزي برفع سعر الخصم للمرة الرابعة في غضون 5 أشهر، حتى قرّر أول من أمس أن يتخذ الخطوة ذاتها للمرة الخامسة هذا العام، بربع نقطة مئوية، ليزيد سعر الخصم من 2.5 إلى 2.75 في المئة.

يأتي ذلك ليوسّع الهامش بين سعر الخصم محلياً وسعر الفائدة الأساس على الدولار الأميركي بواقع ربع نقطة مئوية، بعد أن بلغ ذلك الهامش أضيق مستوياته خلال نحو قرن من الزمن منذ 27 يوليو الماضي، وذلك ما بين صفر و0.25 في المئة.

وفيما ذكر «المركزي» في بيان أصدره أول من أمس أن القرار الجديد يأتي في ضوء معطيات عدة، منها ما استجد من بيانات مصرفية ونقدية محلية بعد قراره في 28 يوليو الماضي، يؤكد مصرفيون أن خطوة الناظم الرقابي الأخير تأتي في الاتجاه الصحيح، لتعزيز المحافظة على تنافسية الدينار الكويتي وجاذبيته كوعاء للمدخرات المحلية، باعتبارها ثوابت راسخة للتوجهات الأساسية للسياسة النقدية التي تستهدف تعزيز الاستقرار النقدي.

ويرى مراقبون أن وصول الهامش بين سعر الخصم في الكويت والفائدة الأميركية إلى الصفر تقريباً قبل إجراء «المركزي» الأخير أثار مخاوف حول إمكانية تأثيره على جاذبية الدينار، نتيجة احتمال تحوّل ودائع بمبالغ كبيرة في القطاع المصرفي من الدينار إلى الدولار وعملات أخرى، وكذلك هجرة ودائع من البنوك الكويتية إلى بنوك في أسواق أخرى، منها بلدان خليجية مجاورة تربط عملاتها بالدولار، اقتفت أثر «الفيديرالي» في مستويات رفعه للفائدة خلال الفترة الماضية، بعكس الكويت، لتصبح الفوائد التي تقدمها البنوك في تلك الدول أعلى ما يمكّنها من استقطاب أموال كويتية أكبر، منوهين في هذا الجانب إلى ما ذكره «المركزي» بأن من المعطيات التي أدت إلى اتخاذ قراره برفع سعر الخصم «ما استجد من بيانات مصرفية ونقدية محلية بعد قرار (المركزي) الأخير في 28 يوليو».

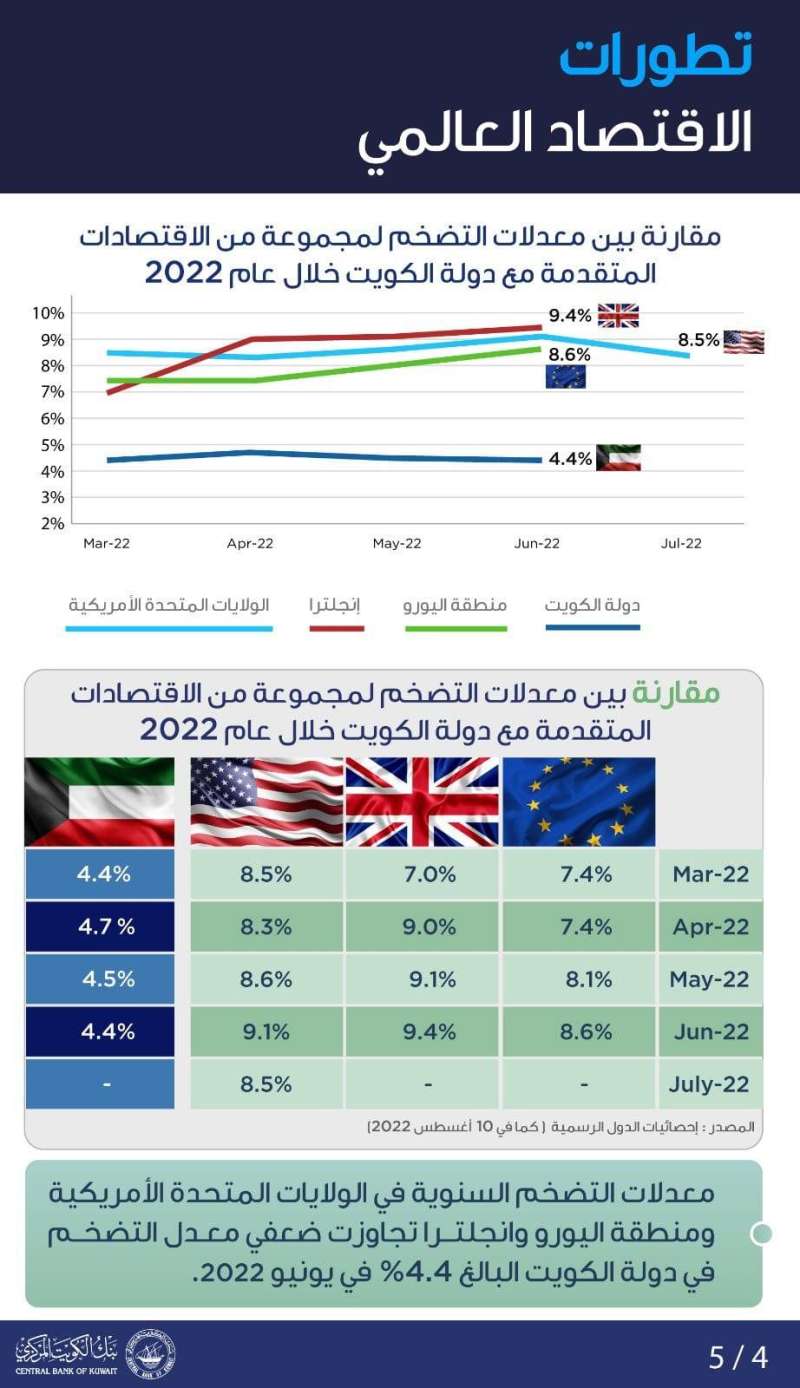

ومن العوامل التي أدت لإقرار «المركزي» رفع سعر الخصم منفرداً هذه المرة، وفقاً لبيان البنك، المستجدات الأخيرة بالأوضاع الاقتصادية المحلية والعالمية والتطورات الجيوسياسية وأثر ذلك على معدلات التضخم العالمي وانعكاسه على التضخم في الكويت، إضافة إلى مراعاة طبيعة الاقتصاد الكويتي المنفتح على العالم الخارجي، وما يتطلّبه ذلك من متابعة حثيثة للبيانات والمعلومات الاقتصادية والمالية المحلية والعالمية، ومجاراة تطورات أسعار الفائدة العالمية الرئيسية وفقاً لمنهجية التدرج في تحريك سعر الخصم، بهدف تعزيز البيئة الداعمة للنمو الاقتصادي المستدام لا سيما القطاعات غير النفطية، وترسيخ الاستقرار النقدي والمالي، والمحافظة على جاذبية العملة الوطنية كوعاء موثوق للمدخرات المحلية.

هل يرفع «المركزي» الفائدة بمستويات «الفيديرالي» نفسها؟

لفت مراقبون إلى أن قرار «المركزي» الأخير برفع سعر الخصم يأتي قبل زيادتين محتملتين حتى نهاية العام الجاري في أسعار الفائدة الأميركية، أولاهما في سبتمبر، ما يعني أن الهامش بين الفائدتين في الكويت وأميركا سيضيق بشكل أكبر، وربما يتحول لمصلحة الدولار، إذا لم يواكب «المركزي» مستويات زيادة الفائدة التي سيقررها «الفيديرالي» الأميركي خلال الفترة المقبلة.

وأشاروا إلى أن «المركزي» يسعى جاهداً للموازنة بين أمرين: فمن ناحية يريد توطين الدينار المرتبط سعر صرفه بسلة عملات يشكل الدولار حصة كبيرة منها، في حين أنه وعلى الجهة المقابلة يتطلّع إلى تقليل الأثر السلبي لرفع الفائدة على المقترضين.

الحدود القصوى لأسعار فائدة الإقراض

ذكر «المركزي» أن الحد الأقصى لفائدة معاملات الإقراض التجارية وصور الإقراض الأخرى التي لا تزيد مدتها على سنة أصبح 5.25 في المئة، وذلك بإضافة سعر الخصم البالغ 2.75 في المئة إلى الهامش البالغ 2.5 في المئة، فيما بلغ الحد الأقصى لفائدة معاملات الاقراض التجارية وصور الإقراض الأخرى التي تزيد مدتها على سنة 6.75 في المئة، بهامش 4 في المئة فوق سعر الخصم.

ولفت إلى أن فائدة القروض الاستهلاكية والإسكانية باتت 5.57 في المئة، وذلك بهامش للبنوك بواقع 3 في المئة إضافة لسعر الخصم البالغ 2.75 في المئة، منوهاً إلى أن الفوائد ثابتة على القروض الاستهلاكية التي تمنح لمدة لا تتجاوز 5 سنوات من تاريخ الحصول على القرض، في حين أن الفوائد على القروض الإسكانية التي تمنح لمدة تزيد على 5 سنوات تُراجع كل 5 سنوات على ألا تزيد أو تنخفض عن 2 في المئة.

كم يبلغ قسطك إذا اقترضت 5 آلاف دينار؟

في حال أقدم عميل لبنك على أخذ قرض جديد بـ 5 آلاف دينار على مدة زمنية تبلغ 5 سنوات وفقاً لسعر الفائدة الجديد (5.75 في المئة)، فإن قيمة قسطه الشهري ستبلغ نحو 96.083 دينار، فيما يتوجب عليه دفع فوائد تصل إلى 771.74 دينار على مدار 60 شهراً.

وفي حال اقترض العميل المبلغ نفسه على فترة 4 سنوات فإن قيمة القسط الشهري سترتفع إلى 116.85 دينار، وستبلغ الفائدة للفترة بأكملها (48 شهراً) 615 ديناراً، بينما إذا كان القرض لمدة 3 سنوات ستبلغ قيمة القسط 151.54 دينار، بفائدة إجمالية لـ(36 شهراً) تصل إلى 461 ديناراً.

وإذا ما اقترض العميل 5 آلاف على فترة عامين فإن قيمة قسطه الشهري ستصل إلى 221 ديناراً، بينما ستبلغ إجمالي فوائد الفترة (24 شهراً) نحو 310 دنانير، بينما سيدفع للبنك 429.7 دينار قسطاً شهرياً في حال كانت مدة قرضه سنة بفائدة إجمالية لـ12 شهراً تصل إلى 161.8 دينار.